Գյուղատնտեսական միասնական հարկ (UST). Հարկեր գյուղատնտեսական արտադրողների համար Տրանսպորտային հարկ տարեկան գյուղատնտեսական միասնական հարկերի համար

Գյուղատնտեսական միասնական հարկ (անալոգային՝ միասնական գյուղատնտեսական հարկ) հատուկ հարկային ռեժիմ է, որը ստեղծված է բացառապես գյուղատնտեսական մթերք արտադրողների համար՝ առավելագույն նկատի ունենալով նրանց արտադրության առանձնահատկությունները: Հարկավորման այս մեթոդը կարգավորվում է Ռուսաստանի Դաշնության հարկային օրենսգրքով, Ch. 26.1-ը փոփոխված 2016 թվականին: Գյուղմթերքների ռուս արտադրողներն իրավունք ունեն (բայց պարտավոր չեն) օգտվել այս ռեժիմից:

Գյուղատնտեսական միասնական հարկ. չափանիշներ

Արտադրությամբ զբաղվող գյուղատնտեսության ոլորտի ներկայացուցիչների թվում են սահմանված չափանիշներին համապատասխանող կազմակերպություններ և ձեռնարկատերեր.

- գյուղատնտեսական արտադրանքը արտադրվում է Ռուսաստանում.

- զբաղվում են իրենց գյուղատնտեսական արտադրանքի (առաջնային և արդյունաբերական) վերամշակմամբ.

- իրականացնել դրանք։

Միաժամանակ վաճառքից ստացված հասույթի գումարը պետք է կազմի ընդհանուր եկամտի առնվազն 70%-ը (համաձայն 346.2 հոդվածի 2-րդ կետի)։ Ծախսերով կրճատված շահույթը ենթակա է հարկման ( Արվեստ. 346.4) Նշված մասնաբաժինը հաշվարկվում է՝ հաշվի առնելով աճեցված և հիմնականում վերամշակված արտադրանքից ստացված շահույթը։ Արդյունաբերական վերամշակման դեպքում հաշվարկն իրականացվում է օրենսգրքի 346.2-րդ հոդվածի 2-րդ կետի 2.2-րդ կետով:

Գյուղատնտեսական արտադրանքը որոշվում է ընդհանուր դասակարգիչով ( OK 005–93) Դրա և առաջին վերամշակման արտադրանքի մանրամասն պատվիրված ցանկը հաստատվել է կառավարության 2006 թվականի հունիսի 25-ի թիվ 458 որոշմամբ։ փոփոխված 2010 թ.

| Գյուղատնտեսական արտադրանքը ներառում է | Որոշ առաջնային վերամշակված արտադրանք սեփական գյուղատնտեսական արտադրանքի հումքից |

| Բանջարեղեն, հացահատիկային, արդյունաբերական մշակաբույսեր. | Միս, միս, կաթնամթերք, այլ սննդամթերք: |

| Սերմեր թփերի և ծառերի սածիլներով; մրգային սերմեր: | Բանջարեղեն վերամշակված մրգերով. |

| Անասնակերի դաշտերի մշակում. | Վերամշակված ձուկ և ձկնամթերք. |

| Անասնապահություն, հյուսիսային եղջերու, ձիաբուծություն, ոչխարաբուծություն, խոզաբուծություն, այծաբուծություն, այլ անասնապահություն։ | Կենդանական և բուսական ճարպեր, յուղեր. |

| Թռչնաբուծություն, ձկնաբուծություն, մեղվաբուծություն և գյուղատնտեսության այլ ճյուղեր։ | Ալրաղաց արդյունաբերություն, ածիկ. |

| Մորթի մշակություն, որսորդական տնտեսություններ։ | Գինու նյութեր. |

| Սնունդ, ձուկ, այգի: | Վայրի անտառային բույսեր. |

| Գործվածքի հումք, մորթու և կաշվե իրերի արտադրություն. |

Առաջնային վերամշակված արտադրանքը հումք է հետագա արդյունաբերական վերամշակման և այլ ապրանքների արտադրության համար:

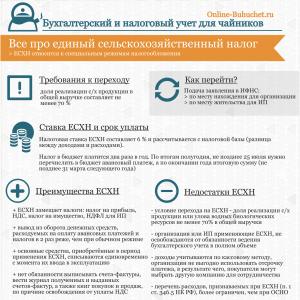

Ստորև բերված ինֆոգրաֆիկան արտացոլում է գյուղատնտեսական միասնական հարկի հատուկ հարկման ռեժիմի առավելություններն ու թերությունները, վճարման ժամկետները, հարկային դրույքաչափը և անցումային պայմանները ⇓

Օրինակ թիվ 1. Գյուղատնտեսական միասնական հարկի հաշվարկ

Գյուղացիական (կամ ֆերմերային) փոքր ձեռնարկությունն իր կաթից արտադրում է կաթնամթերք, վաճառում դրանք ինքնուրույն և ստանում է ընդհանուր եկամտի 70%-ից ավելի շահույթ։ Այստեղ ֆերման գործում է որպես գյուղատնտեսական արտադրող և համապատասխանում է Արվեստում նշված բոլոր չափանիշներին: օրենսգրքի 346.1. Ուստի տնտեսությունն իրավունք ունի օգտվելու գյուղատնտեսական միասնական հարկից։ Ամբողջական կաթը առաջին մշակման արտադրանք է, և դրանից պատրաստված մթերքները արդյունաբերական վերամշակման արդյունք են։

Գյուղատնտեսական արտադրողների համար հարկման առանձնահատկությունները

Ճանաչված գյուղատնտեսական արտադրողների մանրամասն ցանկը ներկայացված է Արվեստում: Ռուսաստանի Դաշնության օրենսգրքի 346.2. 6% հարկի դրույքաչափը որոշվում է Արվեստ. 346.8. Դրա արժեքը կախված է նաև շահույթից, արտադրված ապրանքներից, աշխատողների թվից և վճարողի կարգավիճակից: Հարկային ժամանակաշրջանը օրացուցային տարի է, իսկ հաշվետու ժամանակաշրջանը՝ կիսամյակ։ Գյուղատնտեսական միասնական հարկին փոխանցելը ձեզ ազատում է որոշակի հարկային պարտավորություններից:

| Գյուղատնտեսական արտադրող | Ի՞նչ հարկերից է այն ազատվում: | Բացառություններ | Գործող օրենսդիր մարմին |

| Ձեռնարկատերեր | - ԱԱՀ; - Անձնական եկամտահարկ և ձեռնարկատիրական գործունեության մեջ գտնվող ֆիզիկական անձանց գույքի վրա: | - բացառությամբ Ռուսաստանի Դաշնություն ապրանքների ներմուծման ԱԱՀ-ի, պարզ և ներդրումային գործընկերության պայմանագրերի կնքման և գույքի հավատարմագրային կառավարման. – բացի անձնական եկամտահարկից շահաբաժինների և հարկերի մեջ՝ Արվեստում նշված դրույքաչափերով: 224, պարբերություն 2 և 5 ՆՂ. | Ռուսաստանի Դաշնության հարկային օրենսգիրք, հոդված 346.1, 3-րդ կետ, 4-րդ կետ. |

| Կազմակերպություններ | - ԱԱՀ; - շահույթի և գույքի վրա. | - բացառությամբ Ռուսաստանի Դաշնություն ապրանքների ներմուծման ԱԱՀ-ի, պարզ և ներդրումային գործընկերության և գույքի հավատարմագրային կառավարման պայմանագրեր կնքելիս. – ի լրումն եկամտահարկի՝ Արվեստով նախատեսված դրույքաչափերով: 284, կետ 1.6, 3 եւ 4 Հարկային օրենսգիրք. | Ռուսաստանի Դաշնության հարկային օրենսգիրք, հոդված 346.1, 3-րդ կետ, 1-ին կետ. |

Գյուղատնտեսական միասնական հարկը զգալիորեն նվազեցնում է հարկային բեռը. Հարկի ակնհայտ առավելությունները ներառում են նաև նվազագույն հաշվետվություն, վճարման ընդունելի պայմաններ և պարզեցված հաշվառման ընթացակարգ:

Գյուղատնտեսական միասնական հարկի շրջանակներում հաշվարկ և վճարումներ

Յուրաքանչյուր հաշվետու ժամանակաշրջանի վերջում ամփոփվում են արդյունքները և վճարման համար հաշվարկվում է միասնական գյուղատնտեսական հարկը. Արվեստ. 346.6) Վճարումը կատարվում է հաշվետու կիսամյակի վերջին օրվանից ոչ ուշ, քան 25 օրացուցային օր: Շահույթը և ծախսերը հաշվարկվում են հաշվեգրման սկզբունքով` օրացուցային տարվա սկզբից:

Հարկային ժամանակաշրջանի համար գյուղմթերք արտադրողները պարտավոր են վճարել միասնական գյուղատնտեսական հարկը մինչև սույն ժամանակաշրջանին հաջորդող մարտի 31-ը: Անհատ ձեռնարկատերերը բոլոր վճարումները վճարում են իրենց բնակության վայրում, իսկ կազմակերպությունները՝ իրենց գտնվելու վայրում: Ձեր հարկային հայտարարագիրը ուշ ներկայացնելու համար տուգանք կա: Վճարները մասնակի վճարելու կամ չվճարելու դեպքում վճարողները տուգանվում են ( Ռուսաստանի Դաշնության հարկային օրենսգիրք, Արվեստ. 119 և 122), եթե չկան հարկային խախտումներ։

Հարկային ժամանակաշրջանի արդյունքներն ամփոփելիս ծախսերը կարող են ավելի մեծ լինել, քան շահույթը: Այս դեպքում հարկային բազան նվազեցվում է մինչև անցյալ ժամանակաշրջանում կրած վնասների չափը՝ 30%-ից ոչ ավելի: Եթե նախորդ օրացուցային տարվա վնասների չափն ավելի մեծ է, ապա մնացած գումարը տեղափոխվում է հաջորդ հարկային ժամանակաշրջան:

Հաշվետվություն միասնական գյուղատնտեսական հարկի վերաբերյալ

Գյուղատնտեսական միասնական հարկային համակարգն օգտագործող գյուղատնտեսական արտադրողները պետք է շարունակեն պահպանել հաշվետվություններ, որոնք արտացոլում են կատարողականի բոլոր ցուցանիշները, դրամական ծախսերը և մուտքերը: Այն ձևավորվում է առաջնային հաշվառման հիման վրա։ Գյուղատնտեսական արտադրանք արտադրողների համար պարտադիր են հետևյալը.

Դրա համար բավական է անհատ ձեռնարկատերը վարի եկամուտների և ծախսերի մատյան՝ օգտագործելով կանխիկ հաշվառման մեթոդը։ Բոլորի համար հիմնական փաստաթուղթը հարկային հայտարարագիրն է, որը յուրաքանչյուր վճարողի կողմից հարկային ծառայություն է ներկայացնում ժամկետանց հարկային ժամանակաշրջանի ավարտին ոչ ուշ, քան հաջորդ մարտի 31-ը։ Նրանք մատուցում են.

- հարկ վճարող;

- նրա ներկայացուցիչը;

- փոստով;

- էլեկտրոնային.

Հայտարարագիրը գրավոր հայտարարություն է, որը ներառում է վճարողի տվյալները վճարվելիք գյուղատնտեսական միասնական հարկերի չափի, հարկային հաշվարկների և հարկային բազան նվազեցնող վնասի չափի վերաբերյալ: Հայտարարագրի էլեկտրոնային տարբերակն ուղարկվում է սահմանված կարգով ( Ռուսաստանի Դաշնության հարկերի և հարկերի նախարարության թիվ ԲԳ-3-32/169 հրամանը 02.04.2002թ.).

Անցում միասնական գյուղատնտեսական հարկին

Եթե դուք համապատասխանում եք բոլոր չափանիշներին, կարող եք անցնել այս հարկային ռեժիմին գյուղատնտեսական մթերք արտադրողների համար՝ ներկայացնելով ծանուցում թիվ 26.1–1 ձևով ( 346.3 հոդվածի 2-րդ կետ). Այն պետք է նշի գյուղատնտեսական արտադրանքի իրացումից ստացված շահույթի մասնաբաժինը աշխատանքից և ծառայություններից ստացված եկամուտների ընդհանուր ծավալում։ Դրա համար սահմանվել են հետևյալ ժամկետները.

- կազմակերպության կամ անհատ ձեռնարկատիրոջ գրանցման օրվանից մեկ ամիս.

- մինչև դեկտեմբերի 31-ը` այլ դեպքերում:

Նրանք, ովքեր երկար ժամանակ աշխատում են այս ոլորտում, կարող են գրանցվել որպես միասնական գյուղատնտեսական հարկ վճարող միայն գալիք օրացուցային տարվանից։ Եթե գյուղմթերք արտադրողները ժամանակին չեն տեղեկացրել հարկային մարմիններին հարկման նոր ռեժիմին անցնելու որոշման մասին, ապա իրավունք չունեն կիրառել այն։ Գյուղատնտեսական միասնական հարկով հարկման համակարգին չեն կարող փոխանցվել նաև հետևյալը.

- ակցիզային ապրանքներ արտադրողներ.

- նրանք, ովքեր զբաղվում են մոլախաղերի բիզնեսով.

- բյուջետային, պետական, ինքնավար տիպի պետական հիմնարկներ։

Տարեկան ժամկետը լրանալուց հետո ֆերմերները և բիզնեսի ղեկավարները գալիք տարում կարող են շարունակել օգտվել միասնական գյուղատնտեսական հարկից՝ սահմանված պայմաններով։ Նախ, եթե խախտումներ չեն եղել 346.2-րդ հոդվածի 2-րդ, 2.1-րդ, 5-րդ և 6-րդ կետերով (չափանիշների մասին). Երկրորդ, եթե նրանք, ովքեր նոր են գրանցվել և անցել գյուղատնտեսական միասնական հարկին, առաջին հարկային ժամանակահատվածում եկամուտ չեն ունեցել։

Գյուղատնտեսական յուրաքանչյուր արտադրող պարտավոր է հետագա 15 աշխատանքային օրվա ընթացքում անհապաղ տեղեկացնել հարկային ծառայությանը՝ որպես գյուղմթերք արտադրող իր գործունեության դադարեցման մասին (եթե այն չի համապատասխանում օրենսգրքով սահմանված չափանիշներին): Այնուհետև հայտարարագիրը ներկայացվում է հաջորդ ամսում ոչ ուշ, քան 25-ը, և վերահաշվարկն իրականացվում է նաև ամբողջ օրացուցային տարվա համար՝ ըստ ընդհանուր հարկման։ Վերադարձը ՕՍՆՕ նույնպես իրականացվում է կամավոր հիմունքներով։

Հարկային օրենսդրության վերջին փոփոխությունները կատարվել են 2016 թվականի հունիսին, դրանք վերաբերում են 346.2 և 346.3 հոդվածներին։ Ըստ նրանց՝ Գյուղատնտեսական միասնական հարկի կիրառման իրավունք կտրվի գյուղատնտեսական մթերք արտադրողների որոշակի կատեգորիաների։ Դրանց թվում են նրանք, ովքեր լրացուցիչ ծառայություններ են մատուցում գյուղատնտեսական մշակաբույսերի արտադրության, ինչպես նաև գյուղատնտեսական մթերքների հետբերքահավաքի վերամշակման ոլորտում ( 2016 թվականի հունիսի 23-ի թիվ 216 դաշնային օրենքը).

Օրինակ թիվ 2. Ինչպես անցնել միասնական գյուղատնտեսական հարկին

Կազմակերպությունը զբաղվում է գյուղատնտեսական մթերքների արտադրությամբ՝ աճեցնում է կարտոֆիլ, հացահատիկ, անասուն, նապաստակ բուծում, կաթ է արտադրում։ 9 ամսվա ընթացքում բոլոր ապրանքների վաճառքից ստացված հասույթը կազմել է ընդհանուր եկամտի 80%-ը։ Միաժամանակ աճեցված և արտադրված արտադրանքի վերամշակում չի իրականացվել։ Այնուամենայնիվ, կազմակերպությունն իրավունք ունի անցնել գյուղատնտեսական մթերք արտադրողների հարկման միասնական ռեժիմի և կիրառել միասնական գյուղատնտեսական հարկ: Համաձայն գլխ. Օրենսգրքի 21-րդ հոդվածով, նա կարող է դա անել, քանի որ իննամսյա ժամկետով միասնական գյուղատնտեսական հարկին անցնելու դիմում ներկայացնելու պահին նրա արտադրած գյուղատնտեսական արտադրանքի իրացումից եկամտի մասնաբաժինը կազմել է ավելի քան 70. օրենսգրքով սահմանված %:

Գյուղատնտեսական միասնական հարկի կիրառման վերաբերյալ հրատապ հարցերի պատասխանները

Հարց թիվ 1Գյուղմթերք արտադրող կազմակերպությո՞ւն է, որը վերամշակում է գնված հումքը այլ տնտեսություններից:

ՊատասխանելՈչ, այն ճանաչված չէ որպես գյուղմթերք արտադրող, քանի որ գյուղմթերք չի արտադրում։

Հարց թիվ 2Գյուղացիական տնտեսություններին տրվող դրամաշնորհները, սուբսիդիաները և այլ տեսակի օգնությունները հարկվո՞ւմ են:

ՊատասխանելՍտեղծման, բարելավման, զարգացման համար գյուղացիական տնտեսությունների ղեկավարների կողմից բյուջետային միջոցներից ստացված բոլոր գումարները հարկման ենթակա չեն ( Արվեստ. 217, պարբերություններ 14.1 և 14.2).

Հարց թիվ 3Ինչպե՞ս են պատժվում գյուղմթերք արտադրողները հարկերի մասնակի վճարման համար.

ՊատասխանելՏուգանվել է օրենսգրքի 122-րդ հոդվածով։ Իրավախախտումների նշանների բացակայության դեպքում ցանկացած սխալ հաշվարկի հետևանքով հարկի ոչ լրիվ վճարումը պատժվում է հարկի չվճարված գումարի 20%-ի չափով և 40%-ի չափով, եթե արարքները կատարվել են դիտավորությամբ:

Հարց թիվ 4Ո՞ր ոլորտներում է գյուղատնտեսական կազմակերպությունը հաշվետվություն ներկայացնում միասնական գյուղատնտեսական հարկին:

ՊատասխանելԳյուղատնտեսական հարկային միասնական համակարգին անցած կազմակերպությունը եռամսյակը մեկ և տարվա վերջին ժամանակահատվածի համար ներկայացնում է հայտարարագիր ձևով, ֆինանսական հաշվետվություններով:

Հարց թիվ 5Ինչպե՞ս հաշվարկել հարկային վճարումները, եթե տարեվերջին պարզվի, որ կազմակերպությունը չի համապատասխանում բաժնեմասի չափի չափանիշներին:

ՊատասխանելԱնհրաժեշտ է կատարել օրացուցային տարվա ամբողջական վերահաշվարկ՝ ընդհանուր հարկման ռեժիմի սկզբունքների համաձայն ( Արվեստ. 346.3, 4-րդ կետ), քանի որ այս պահից կազմակերպությունը զրկված է միասնական գյուղատնտեսական հարկի կիրառման իրավունքից։

Հարց թիվ 6Հնարավո՞ր է, որ գյուղատնտեսական կազմակերպությունը, որն օգտագործում է Միասնական գյուղատնտեսական հարկը, գրանցի իր բաժինը Ռուսաստանի մեկ այլ մարզում՝ միաժամանակ մնալով նույն հարկման ենթակա:

ՊատասխանելԸստ Արվեստի. Օրենսգրքի 346.2-րդ կետի 3-րդ կետը, կազմակերպությունն իրավունք չունի անցնելու Գյուղատնտեսական միասնական հարկին, եթե ունի մասնաճյուղեր (ներկայացուցչություններ): Հետևաբար, եթե գրանցված ստորաբաժանումը չունի մասնաճյուղի (կամ ներկայացուցչության) բնութագրեր, ապա կազմակերպությունը կարող է մնալ միասնական գյուղատնտեսական հարկի վրա նույնիսկ գրանցումից հետո:

Հարց թիվ 7Հնարավո՞ր է, որ գյուղարտադրողը կրկին անցնի Գյուղատնտեսական միասնական հարկին՝ դրանից օգտվելու իրավունքը կորցնելուց հետո։

ՊատասխանելԳյուղատնտեսական միասնական հարկը կարող է կրկին կիրառվել այս հարկի վճարման իրավունքից զրկվելուց միայն մեկ տարի անց ( Հետ. 346.3, Ռուսաստանի Դաշնության հարկային օրենսգրքի 7-րդ կետ).

Այս հոդվածում մենք շարունակում ենք հատուկ հարկային ռեժիմների թեման։ Այսօր մենք կանդրադառնանք Գյուղատնտեսական միասնական հարկին՝ գյուղատնտեսական միասնական հարկին, Գյուղատնտեսական միասնական հարկի փոփոխություններին, այն պայմաններին, որոնք պետք է պահպանվեն դրա օգտագործման և հարկային վճարների հաշվարկման համար:

Միասնական գյուղատնտեսական հարկը (միասնական գյուղատնտեսական հարկ) նախատեսված է անհատ ձեռնարկատերերի և կազմակերպությունների համար, որոնք զբաղվում են գյուղատնտեսական արտադրությամբ, գյուղատնտեսական մթերքների վերամշակմամբ և դրանց իրացմամբ: Այս հարկը հինգ հատուկ հարկային ռեժիմներից մեկն է: Ի՞նչ է տալիս միասնական գյուղատնտեսական հարկը. Որոշակի հարկեր վճարելու պարտավորություններից ազատում. Մասնավորապես, անհատ ձեռնարկատերերի համար սա անձնական եկամտահարկ է, անձնական գույքահարկ և ԱԱՀ: Կազմակերպություններն ազատված են կորպորատիվ եկամտահարկից, կորպորատիվ գույքահարկից և նաև ԱԱՀ-ից։ Հարկ է նշել, որ ԱԱՀ-ից ազատումը, այսպես ասած, «լիարժեք» չէ։ Այսինքն, դուք դեռ պետք է վճարեք ԱԱՀ, եթե դրանք ապրանքներ են, որոնք ներմուծվում են Ռուսաստան և նրա ենթակայության տակ գտնվող տարածքներ:

Հարկային օրենսդրությունը սահմանում է պայմաններ, որոնց դեպքում անհատ ձեռնարկատերը կամ կազմակերպությունն իրավունք ունի անցնել գյուղատնտեսական միասնական հարկի: Մասնավորապես, հիմնական պայմանը հետևյալն է՝ գյուղատնտեսական գործունեությունից ստացվող եկամուտների մասնաբաժինը պետք է կազմի անհատ ձեռնարկատիրոջ կամ կազմակերպության ընդհանուր եկամտի առնվազն 70%-ը։ Բացի այդ, աշխատողների թիվը չպետք է գերազանցի 300 հոգին։ Այս պայմանները չկատարելը կհանգեցնի գյուղատնտեսական միասնական հարկից օգտվելու իրավունքի կորստի և հիմնական հարկման համակարգին անցնելու։ Այս հատուկ ռեժիմից օգտվելու իրավունքը կորցնելուց հետո դրան հնարավոր կլինի վերադառնալ միայն այդ իրավունքը կորցնելու օրվանից մեկ տարի անց։

Գյուղատնտեսական միասնական հարկին անցումը կատարվում է ծանուցմամբ մինչև նախորդող ժամանակահատվածի դեկտեմբերի 31-ը, երբ անհատ ձեռնարկատերը կամ կազմակերպությունը մտադիր է անցնել գյուղատնտեսական միասնական հարկին: Այսինքն՝ եթե ցանկանում եք 2016 թվականին օգտագործել միասնական գյուղատնտեսական հարկը, ապա դեռ ժամանակ ունեք հարկային ծառայություն ներկայացնելու համապատասխան փաստաթղթերը։

Գյուղատնտեսական միասնական հարկի հարկային բազան հարկման օբյեկտ է «եկամուտ հանած ծախսերը»: Այսինքն՝ եկամտի չափը պետք է կրճատել ծախսերի չափով։ Ծախսային հոդվածների ցանկը մանրամասն նկարագրված է Արվեստի 2-րդ կետում: 346.5 Ռուսաստանի Դաշնության հարկային օրենսգիրք. Դա անելուց հետո հարկային բազան պետք է բազմապատկվի միասնական գյուղատնտեսական հարկի դրույքաչափով, որը կազմում է 6%:

Խնդրում ենք նկատի ունենալ, որ միասնական գյուղատնտեսական հարկն ունի մեկ տարի հարկային ժամանակաշրջան և վեց ամիս հաշվետու ժամանակաշրջան: Այսինքն՝ հաշվետու ժամանակաշրջանի վերջում ձեզ հարկավոր է հաշվարկել հարկը և կատարել կանխավճար։ Հարկային ժամանակաշրջանի վերջում հարկ վճարողները պետք է հարկային ծառայություն ներկայացնեն միասնական գյուղատնտեսական հարկի հայտարարագրեր և վճարեն հարկը:

Գյուղատնտեսական միասնական հարկը հատուկ հարկային ռեժիմ է գյուղատնտեսական արտադրանքի արտադրությամբ զբաղվող անհատ ձեռնարկատերերի և կազմակերպությունների համար:

Գյուղատնտեսական միասնական հարկում գյուղմթերքները ներառում են՝ բուսաբուծության, գյուղատնտեսության և անտառային տնտեսության արտադրանքը, ինչպես նաև անասնաբուծական ապրանքները, ներառյալ ձկան և այլ ջրային կենսաբանական ռեսուրսների աճեցման և աճեցման արդյունքում ստացված ապրանքները:

Օգտագործման պայմանները

Գյուղատնտեսական միասնական հարկի գծով ձեռնարկատիրական գործունեություն կարող են իրականացնել.

1. Գյուղմթերքների վաճառքից ստացված եկամուտներում ընդհանուր եկամտի առնվազն 70%-ի մասնաբաժին ունեցող կազմակերպություններ և անհատ ձեռնարկատերեր.

2. Ձկնորսական կազմակերպությունները և անհատ ձեռնարկատերերը` պայմանով.

- Եթե աշխատողների միջին թիվը չի գերազանցում 300 հոգին.

- Ձկնամթերքի վաճառքից ստացված եկամուտների մասնաբաժինը կազմում է ընդհանուր եկամտի առնվազն 70%-ը։

- Եթե նրանք ձկնորսություն են իրականացնում ձկնորսական նավատորմի նավերով, որոնք պատկանում են իրենց սեփականության իրավունքով կամ չարտերային պայմանագրերի հիման վրա։

Հետևյալներն իրավունք չունեն կիրառելու միասնական գյուղատնտեսական հարկ.

- Կազմակերպություններ և անհատ ձեռնարկատերեր, որոնք չեն արտադրում գյուղմթերք, այլ միայն իրականացնում են դրանց առաջնային և հետագա վերամշակումը։

- Կազմակերպություններ և անհատ ձեռնարկատերեր, որոնք արտադրում են ակցիզային ապրանքներ և ներգրավված են խաղային բիզնեսում.

- Պետական, բյուջետային և ինքնավար հաստատություններ:

Անցում միասնական գյուղատնտեսական հարկին

Այն իրականացվում է կամավոր հիմունքներով` հարկային գրասենյակ ծանուցում ներկայացնելով` անհատ ձեռնարկատերերի համար` բնակության վայրում, կազմակերպության համար` գտնվելու վայրում: Ծանուցումը կարող է ներկայացվել գրանցման փաստաթղթերի հետ միաժամանակ կամ գրանցման օրվանից հետո 30 օրվա ընթացքում։

Արդեն գործող կազմակերպությունները և անհատ ձեռնարկատերերը ծանուցում են ներկայացնում ոչ ուշ, քան ընթացիկ տարվա դեկտեմբերի 31-ը, քանի որ միասնական գյուղատնտեսական հարկին կարող են անցնել միայն հաջորդ տարվա սկզբից։

Եթե դուք չունեք ցանկություն և ժամանակ խորանալու հարկերի հաշվարկման, հաշվետվությունների պատրաստման և հարկային գրասենյակ գնալու բարդությունների մեջ, կարող եք օգտագործել դա, որն ավտոմատ կերպով կատարում է բոլոր հաշվարկները և վճարումներ և հաշվետվություններ ուղարկում Դաշնային հարկային ծառայությանը ինտերնետի միջոցով: ժամանակին.

Իրավունքների կորուստ և Գյուղատնտեսական միասնական հարկի գրանցումից հանում

Գյուղատնտեսական միասնական հարկի գործունեության դադարեցման մասին ծանուցում՝ սկսածբեռնել

Գյուղատնտեսական միասնական հարկի իրավունքի կորստի մասին ծանուցում` սբեռնել

Գյուղատնտեսական միասնական հարկի օգտագործումից հրաժարվելու մասին ծանուցում - սբեռնել

Կարևոր չէ, թե ինչպես է դադարել Գյուղատնտեսական միասնական հարկի գծով ձեր գործունեությունը, ամեն դեպքում դուք պետք է ներկայացնեք հարկային ծանուցում 26.1-7 ձևով՝ նման գործունեության դադարեցումից հետո 15 օրվա ընթացքում։ Եվ կախված գործունեության դադարեցման պատճառից, այս ծանուցումից բացի հարկային է ներկայացվում կա՛մ թիվ 26.1-2 ձևը, կա՛մ 26.1-3 ձևը։

1) Եթե խախտվում են գյուղատնտեսական միասնական հարկի կիրառման պահանջները, ապա այս ռեժիմով աշխատանքը շարունակելու իրավունքը կորցնում է։

Իսկ այս հարկման համակարգի հիմնական պահանջը, հիշեցնեմ, այն է, որ գյուղմթերքների իրացումից ստացվող եկամուտների տեսակարար կշիռը պետք է կազմի ընդհանուր եկամտի առնվազն 70%-ը։

Եթե դուք կորցնում եք գյուղատնտեսական միասնական հարկից օգտվելու իրավունքը, ապա պետք է ներկայացնեք հարկային ծանուցում 26.1-2 ձևով։

Ամենատհաճն այստեղ, ինչպես PSN-ի արտոնագրի իրավունքի կորստի դեպքում, այն է, որ այս դեպքում դուք ավտոմատ կերպով ենթակա եք ընդհանուր հարկային համակարգին (OSNO), և ընթացիկ տարվա գյուղատնտեսական գործունեությունից ստացված բոլոր եկամուտները կկատարվեն. ենթակա են համապատասխան հարկերի (անձնական եկամտահարկ 13%, ԱԱՀ, գույքահարկ):

2) Դուք կարող եք դուրս գալ միասնական գյուղատնտեսական հարկից և անցնել այլ հարկման ռեժիմի միայն օրացուցային տարվա սկզբից՝ 26.1-3 ձևով ծանուցում ներկայացնելով հարկային գրասենյակ (անհատ ձեռնարկատեր՝ բնակության վայրում, կազմակերպություն՝ գտնվելու վայրում: ) ոչ ուշ, քան այն տարվա հունվարի 15-ը, երբ դուք նախատեսում եք անցնել այլ ռեժիմի:

Գյուղատնտեսական միասնական հարկի և վնասների հաշվարկ

Հաշվարկ՝ օգտագործելով բանաձևը.

Գյուղատնտեսական միասնական հարկ = (Եկամուտ - ծախսեր) * 6%,որտեղ 6%-ը հարկային դրույքաչափն է

(Եկամուտ - ծախս) հարկային բազան է, որը կարող է կրճատվել նախորդ տարվա վնասների չափով։

Կորուստների վերաբերյալ.

- Կորուստը (ամբողջովին կամ մասնակի) կարող է փոխանցվել հաջորդ տարի (ներառյալ ծախսերը), կամ հաջորդ 10 տարին:

- Եթե կան մի քանի կորուստներ, դրանք փոխանցվում են կարգով

Որում նրանք ընդունվել են.

- Հարկ վճարողը պետք է պահպանի ստացված վնասի չափը հաստատող փաստաթղթեր դրա մարման ողջ ժամանակահատվածի համար:

- Կորուստը պետք է ստացվի միասնական գյուղատնտեսական հարկի դեպքում, այսինքն՝ այլ ռեժիմներ կիրառելիս ստացված կորուստները չեն կարող հաշվի առնվել։

Կարևոր է նաև հաշվի առնել մեկ կետ.

Բանն այն է, որ ձեր ծախսերը պետք է փաստաթղթավորվեն և ստուգվեն:

Ծախսերի հաշվառումը պետք է պատշաճ կերպով պահպանվի Եկամուտների և ծախսերի հաշվառման գրքում (KUDiR)

Իսկ ծախսերի հաստատումն են, օրինակ, կանխիկ մուտքերը, վճարման փաստաթղթերը, անդորրագրերը, հաշիվ-ապրանքագրերը, աշխատանքների ավարտի ակտերը և ծառայությունների ցուցումները, կնքված պայմանագրերը և այլն:

Այնուամենայնիվ, ոչ բոլոր ծախսերը կարելի է հաշվի առնել։ Իսկ թե որոնք և ինչ հերթականությամբ տես այստեղ «»: Գյուղատնտեսական միասնական հարկի հարկ վճարողը որպես ծախս կարող է ներառել հաստատագրված ապահովագրավճարներ իր և իր աշխատողների համար:

Գյուղատնտեսական միասնական հարկի հաշվետվություն և վճարում

Հաշվետվություն միասնական գյուղատնտեսական հարկին.Հայտարարագրի ձևով հաշվետվությունը (Տե՛ս) ներկայացվում է տարին մեկ անգամ ոչ ուշ, քան ավարտված հարկային ժամանակաշրջանին (տարին) հաջորդող տարվա մարտի 31-ը:

Մինչև հարկային ժամանակաշրջանի ավարտը գործունեության դադարեցման դեպքում հայտարարագիրը ներկայացվում է ոչ ուշ, քան գործունեության դադարեցման ամսվան հաջորդող ամսվա 25-ը։

Նաև միասնական գյուղատնտեսական հարկի գծով անհատ ձեռնարկատերերը պետք է պահպանեն այս ռեժիմի համար նախատեսված տեղեկատվությունը:

Գյուղատնտեսական միասնական հարկի վճարում. Ռուսաստանի Դաշնության հարկային օրենսգիրքը ներկայացնում է հասկացությունները՝ հաշվետու ժամանակաշրջան (վեց ամիս) և հարկային ժամանակաշրջան (տարի): Համապատասխանաբար, դուք պետք է վճարեք միասնական գյուղատնտեսական հարկ տարեկան 2 անգամ.

1) կանխավճար հաշվետու ժամանակաշրջանի ավարտից (կես տարի) 25 օրվա ընթացքում.

2) հարկը տարեվերջին ոչ ուշ, քան ավարտված հարկային ժամանակաշրջանին հաջորդող տարվա մարտի 31-ը` հաշվի առնելով արդեն վճարված կանխավճարը.

ԱՅՍ ԵՐԿՈՒ ՎՃԱՐՈՒՄՆԵՐԻ ՀԱՄԱՐ USTIC ՀԱՐԿԻ ՀԱՇՎԱՐԿԻ ՕՐԻՆԱԿ.

Աշխատանքի առաջին 6 ամիսների համար որոշակի անհատ ձեռնարկատեր ունի՝ եկամուտ՝ 300,000 ռուբլի, ծախսեր՝ 170,000 ռուբլի։

Գյուղատնտեսական հարկի միասնական կանխավճար = (300,000 ռուբլի - 170,000 ռուբլի) * 6% = 7,800 ռուբլի:

Աշխատանքի հաջորդ 6 ամսվա ընթացքում որոշակի անհատ ձեռնարկատեր ունի՝ եկամուտ՝ 400 000 ռուբլի, ծախսեր՝ 250 000 ռուբլի։

Քանի որ եկամուտներն ու ծախսերը հաշվեգրման սկզբունքով հաշվի են առնվում տարեսկզբից,

Մենք գումարում ենք դրանց գումարները ամբողջ տարվա համար, այնուհետև.

Հարկ տարեվերջին = (700,000 ռուբլի - 420,000 ռուբլի) * 6% - 7,800 ռուբլի: = 9000 ռուբ.

Գյուղատնտեսական ոլորտի կազմակերպություններին և ձեռնարկատերերին աջակցելու միջոցառումներից մեկը, որոնք արտադրում են արտադրանք սեփական հումքից, այնպիսի արտոնյալ հարկման համակարգի ստեղծումն էր, ինչպիսին է միասնական գյուղատնտեսական հարկը: Համակարգը ներառում է հաշվետվության պարզեցված ընթացակարգ և միայն մեկ գյուղատնտեսական հարկի վճարում:

Այս հատուկ ռեժիմի կիրառման հիմնական պայմանները սահմանվում են Ռուսաստանի Դաշնության հարկային օրենսգրքով:

Գյուղատնտեսական միասնական հարկը կարող են վճարել միայն գյուղատնտեսական ապրանքներ արտադրողները, ինչը նշանակում է բուսաբուծական և անասնաբուծական ապրանքներ։ Այս արտոնությունը չի տարածվում այդ ապրանքների վերամշակողների վրա:

Գյուղատնտեսական մթերք արտադրողները կարող են իրականացնել վերամշակում, սակայն գյուղմթերքների արտադրությունից նրանց եկամուտը չպետք է պակաս լինի ընդհանուր եկամտի 70%-ից։ Հենց դրանով է բացատրվում միասնական ազգային տնտեսության վրա գտնվող տնտեսվարող սուբյեկտների փոքր թիվը՝ համեմատած այլ հարկային համակարգերի հետ։

Կարևոր.Գյուղատնտեսական արտադրանքի առաջնային և հետագա վերամշակմամբ զբաղվող կազմակերպությունները և անհատ ձեռնարկատերերը, որոնք դրանց արտադրող չեն, իրավունք չունեն կիրառել մեկ գյուղատնտեսական հարկ:

Այս ռեժիմից օգտվելու իրավունք ունեն նաև ձկնարդյունաբերության ընկերությունները և ձեռնարկատերերը, որոնք ճանաչված են որպես բնակեցված տարածքների քաղաքաշինական ծրագրեր, այսինքն՝ նրանք աշխատում են իրենց բնակչության կեսից ավելին: Սակայն նրանց համար կա սահմանափակում՝ աշխատողների թվաքանակի տեսքով, որը չպետք է լինի 300 հոգուց ավելի, և նրանց պատկանող կամ պայմանագրերով վարձակալված նավերի օգտագործման տեսքով։

Բացի այդ, կա միացյալ ազգային տնտեսությունից օգտվելու իրավունք չունեցող սուբյեկտների ցանկ, որոնք ներառում են.

- Ակցիզային ենթակա ապրանքների արտադրողներ.

- Դրամախաղի կազմակերպիչներ.

- Բյուջետային հիմնարկներ.

Միասնական ազգային տնտեսական տնտեսության շրջանակներում հաշվարկվում է միասնական պարտադիր հարկը եկամտահարկ(ընկերությունների համար) և անձնական եկամտահարկ (անհատ ձեռնարկատերերի համար), ԱԱՀ, գույքահարկ. Այնուամենայնիվ, գյուղմթերք արտադրողները պետք է մուծումներ կատարեն արտաբյուջետային միջոցներին։ Այնուամենայնիվ, որոշ դեպքերում նրանք կարող են կիրառել նվազեցված դրույքաչափեր:

Նոր տնտեսվարող սուբյեկտները, երբ իրենց Դաշնային հարկային ծառայությունը մուտքագրում են իրավաբանական անձանց միասնական պետական ռեգիստր կամ անհատ ձեռնարկատերերի միասնական պետական ռեգիստր, գրանցումից հետո 30 օրվա ընթացքում կարող են անցնել միասնական գյուղատնտեսական հարկին: Նրանք իրավունք ունեն գրանցման փաստաթղթերի հետ միասին ծանուցում ներկայացնել այս համակարգի կիրառման մասին:

Փաստաթուղթն ուղարկվում է կազմակերպությունների կողմից իրենց գտնվելու վայրում, իսկ ձեռնարկատերերի կողմից՝ իրենց բնակության հասցեով:

Կարևոր. Եթե տնտեսվարող սուբյեկտը սկսել է օգտվել միասնական հարկային համակարգից, սակայն այդ մասին չի ծանուցել հարկային մարմիններին, ապա համարվում է, որ չի անցել այս հարկային համակարգին։ Նաև, եթե փոխանցման դիմումը սահմանված ժամկետում չի ներկայացվել, ապա երկու դեպքում էլ վճարողը ավտոմատ կերպով անցնում է.

Գյուղատնտեսական միասնական հարկի վճարման ընտրված հատուկ ռեժիմը պետք է օգտագործվի մինչև հարկային ժամանակաշրջանի ավարտը, տարվա ընթացքում այլ համակարգի վաղաժամ անցումն անընդունելի է։

Գյուղատնտեսական միասնական հարկի հաշվարկ

Միասնական ազգային տնտեսական տնտեսության հարկային բազան հաշվարկվում է որպես կատարված ծախսերի չափով կրճատված եկամուտ: Միևնույն ժամանակ, Ռուսաստանի Դաշնության հարկային օրենսգրքի համաձայն ծախսերի ցանկը փակ է, որը պարունակում է ավելի քան չորս տասնյակ ապրանքներ: Հարկը հաշվարկելու համար կիրառվում է 6% հաստատագրված դրույքաչափ։ Բացառություն են կազմում Ղրիմի Հանրապետությունը և Սևաստոպոլը, որտեղ 2016 թվականին դրա ցուցանիշը կազմել է 0%, իսկ 2017-ից մինչև 2021 թվականը ոչ ավելի, քան 4%: Այս մարզերին իրավունք է տրվում ինքնուրույն որոշել հարկի դրույքաչափը, բայց ոչ ավելի, քան օրենսգրքով սահմանվածից։

Միասնական ազգային տնտեսական տնտեսության հարկային բազան հաշվարկվում է որպես կատարված ծախսերի չափով կրճատված եկամուտ: Միևնույն ժամանակ, Ռուսաստանի Դաշնության հարկային օրենսգրքի համաձայն ծախսերի ցանկը փակ է, որը պարունակում է ավելի քան չորս տասնյակ ապրանքներ: Հարկը հաշվարկելու համար կիրառվում է 6% հաստատագրված դրույքաչափ։ Բացառություն են կազմում Ղրիմի Հանրապետությունը և Սևաստոպոլը, որտեղ 2016 թվականին դրա ցուցանիշը կազմել է 0%, իսկ 2017-ից մինչև 2021 թվականը ոչ ավելի, քան 4%: Այս մարզերին իրավունք է տրվում ինքնուրույն որոշել հարկի դրույքաչափը, բայց ոչ ավելի, քան օրենսգրքով սահմանվածից։

Եկամուտները և ծախսերը որոշելու համար անհրաժեշտ է վարել հաշվապահական հաշվառում, և այդ պահանջը վերաբերում է նաև ձեռնարկատերերին: Տարվա ընթացքում կատարողականի ցուցանիշները հաշվարկվում են հաշվեգրման սկզբունքով: Հարկային ժամկետը մեկ տարի է, իսկ հաշվետու ժամանակաշրջանը՝ վեց ամիս։

Դիտարկենք միասնական հարկի հաշվարկը օրինակով:

«Մասլո» ՍՊԸ-ն միասնական գյուղատնտեսական հարկի վճարող է: 2015 թվականի հունվարից հունիս ընկած ժամանակահատվածում եկամուտ է ստացվել 550,000 ռուբլու չափով: և 175000 ռուբլու չափով կատարված ծախսեր։ Այսպիսով, կանխավճարը հաշվարկելիս կլինի.

(550000-175000)*6%=22500 ռուբ.

Այս գումարը հարկային ծառայությանը պետք է փոխանցվի մինչև 2015 թվականի հուլիսի 25-ը։

Հաջորդ վեց ամիսների ընթացքում՝ 2015 թվականի հուլիս-դեկտեմբեր ամիսներին, Մասլո ՍՊԸ-ն ստացել է եկամուտ 780,000 ռուբլու չափով և կատարել 550,000 ռուբլի ծախսեր: Քանի որ եկամուտներն ու ծախսերը տարվա սկզբին համարվում են կուտակային, հարկը հավասար է լինելու.

((550000+780000)-(175000+550000))*6%=36300 ռուբ.

Մենք նվազեցնում ենք այս հարկը արդեն վճարված կանխավճարով.

36300-22500=13800 ռուբ.

Այս փոխանցումը պետք է կատարվի ոչ ուշ, քան 31.03.2016թ. Մինչ այս պահը պետք է ներկայացվի միասնական գյուղատնտեսական հարկի վերաբերյալ հայտարարագիր։

Հաշվետվություն և հարկերի վճարում

Հարկային հաշվետվություն

Ընկերությունները և ձեռնարկատերերը պարտավոր են տարեկան հայտարարագիր ներկայացնել Գյուղատնտեսական միասնական հարկի ներքո: Դա կարելի է անել անձամբ, վստահելի ներկայացուցչի միջոցով, փոստով կամ էլեկտրոնային եղանակով:

Ընկերությունները և ձեռնարկատերերը պարտավոր են տարեկան հայտարարագիր ներկայացնել Գյուղատնտեսական միասնական հարկի ներքո: Դա կարելի է անել անձամբ, վստահելի ներկայացուցչի միջոցով, փոստով կամ էլեկտրոնային եղանակով:

Գյուղատնտեսական միասնական հարկի գծով հայտարարագիրը ներկայացվում է տարին մեկ անգամ՝ ոչ ուշ, քան հաշվետու ժամանակաշրջանին հաջորդող ժամանակաշրջանի մարտի 31-ը։

Եթե գյուղատնտեսական հարկային գործունեությունը դադարեցվել է, ապա սույն հաշվետվությունը պետք է ներկայացվի մինչև գործունեության դադարեցման ամսվան հաջորդող ամսվա 25-ը։

Բացի այդ, ձեռնարկատերերից պահանջվում է լրացնել եկամուտների և ծախսերի գիրք՝ իրենց եկամուտը հաստատելու համար: Այն պետք է կարված և համարակալված լինի: Գրքում բոլոր գրառումները դասավորված են հերթականությամբ և մուտքագրվում են փաստացի ստացված փաստաթղթերի հիման վրա: Ուղղումները պետք է հաստատվեն ձեռնարկատիրոջ ստորագրությամբ կամ ընկերության կնիքով:

Հարկի վճարում

Գյուղատնտեսական հարկի վճարումը կատարվում է տարվա ընթացքում երկու մասով։ Նախավճարը պետք է կատարվի կիսամյակի ավարտից 25 օրվա ընթացքում։ Այնուհետև մինչև հարկային տարվա ավարտին հաջորդող մարտի 31-ը հարկը պետք է վճարեք՝ հաշվի առնելով ավելի վաղ կատարված կանխավճարը։

Գյուղատնտեսական միասնական հարկի գրանցումից հանում և օգտագործման իրավունքի կորուստ

Անկախ գյուղատնտեսական միասնական հարկից հրաժարվելու պատճառից, գործունեության դադարեցման օրվանից ոչ ուշ, քան 15 օր հետո անհրաժեշտ է ներկայացնել «Գյուղատնտեսական միասնական հարկի դադարեցման մասին ծանուցում» 26.1-7 ձևով հարկային փաստաթուղթ:

Գյուղատնտեսական միասնական հարկից կամավոր անցում հարկերի հաշվարկման ցանկացած այլ համակարգի կարող է իրականացվել միայն նոր օրացուցային տարվա սկզբից։ Դա անելու համար անհրաժեշտ է լրացված դիմում ներկայացնել հարկային ծառայություն 26.1-3 «Գյուղատնտեսական միասնական հարկի կիրառումից հրաժարվելու մասին» ձևով մինչև մերժումը կատարելու տարվա հունվարի 15-ը:

Ընկերությունն այս խնդրին լուծում է իր գտնվելու վայրում, իսկ ձեռնարկատերը՝ իր բնակության վայրում:

Ընկերությունը կորցնում է գյուղատնտեսական հարկ կիրառելու իրավունքը, եթե.

- Ստացված եկամուտը գերազանցել է 60 միլիոն ռուբլին։

- Ապրանքները արտադրվում են գնված հումքից։

- Սեփական արտադրանքի վաճառքից ստացված եկամուտների տեսակարար կշիռը 70%-ից պակաս է։

Ընկերությունը կամ ձեռնարկատերը համարվում է, որ խախտումը հայտնաբերելու ժամանակաշրջանի սկզբից կորցրել է գյուղատնտեսական հարկի իրավունքը։ Անհրաժեշտ է հարկային դիմում ներկայացնել «Գյուղատնտեսական միասնական հարկի իրավունքի կորստի մասին» 26.1-2 ձևով։ Այս ընթացքում անհրաժեշտ է հաշվարկել և վճարել ընդհանուր ռեժիմին բնորոշ բոլոր հարկատեսակները՝ ԱԱՀ, եկամտահարկ, անձնական եկամտահարկ, գույքահարկ։

Գյուղատնտեսական ոլորտում աշխատող կազմակերպությունները և անհատ ձեռնարկատերերը օգտվում են պետական արտոնություններից և արտոնություններից: Նրանց համար մշակվել է հարկաբյուջետային հատուկ ռեժիմ՝ գյուղատնտեսական միասնական հարկ։ Գյուղատնտեսական միասնական հարկի դրույքաչափը սահմանվում է 6%, հարկային բազան հաշվարկվում է որպես եկամտային և ծախսային մասերի տարբերություն: Սա նվազագույնի է հասցնում բյուջետային վճարումները, ինչը բարենպաստ պայմաններ է ստեղծում բուսաբուծության, անասնաբուծության և անտառային տնտեսության զարգացման համար։

2017 թվականին գյուղատնտեսական միասնական հարկի դրույքաչափը սահմանվել է 6 տոկոս։ Այս արժեքը կիրառվում է ամբողջ երկրում, բացառությամբ երկու ոլորտների.

- Ղրիմ;

- Սևաստոպոլ.

Այս մարզերում 2017-2018 թվականների համար սահմանվել է մարզային օրենսդրությամբ սահմանված արտոնյալ դրույքաչափ՝ 4 տոկոս։ 2016 թվականին այն էլ ավելի ցածր էր՝ 0,5%։

Կարևոր. Նպաստը վերաբերում է միայն այն ընկերություններին և անհատ ձեռնարկատերերին, որոնք ուղղակիորեն գործում են Ռուսաստանի Դաշնության նշված բաղկացուցիչ սուբյեկտների տարածքում:

Ո՞վ կարող է դառնալ գյուղատնտեսության միասնական հարկ վճարող.

Գյուղատնտեսական միասնական հարկի հատուկ դրույքաչափը հասանելի է սահմանափակ թվով ընկերությունների համար, որոնք համապատասխանում են օրենսդրական պահանջներին: Դրանք ներառում են.

- Գյուղատնտեսական արտադրանք արտադրող, վերամշակող և վաճառող ընկերություններ և անհատ ձեռնարկատերեր.

- Գյուղատնտեսական սպառողական և արտադրական կոոպերատիվներ, որոնք այդպիսին են ճանաչվել գործող օրենսդրությանը համապատասխան:

- Քաղաքներ և գյուղեր ձևավորող ձկնորսական ընկերություններ (եթե նրանք աշխատում են տեղանքի բնակիչների առնվազն կեսը, ներառյալ աշխատողները և նրանց ընտանիքները):

- Ձկնարդյունաբերության ընկերություններ և անհատ ձեռնարկատերեր, որոնք աշխատում են ոչ ավելի, քան 300 աշխատող, ունեն նավեր կամ օգտագործում դրանք չարտերային պայմանագրերով:

Թվարկված բոլոր կատեգորիաների հարկ վճարողների համար գործում է եկամուտների կառուցվածքի վերաբերյալ ընդհանուր կանոն. եկամուտների առնվազն 70%-ը պետք է ստացվի գյուղատնտեսությունից:

Կարևոր. 2017 թվականին գյուղատնտեսական գործունեությունը ներառում է օժանդակ աշխատանքներ՝ անասունների արածեցում, թռչնամսի ոչնչացում, միջատների վնասատուների դեմ քիմիական նյութերի սրսկում և այլն։

Ի՞նչ հարկերի է փոխարինում Գյուղատնտեսական միասնական հարկը:

Գյուղատնտեսական միասնական հարկի առանձնահատուկ առանձնահատկությունն այն վճարողների ազատումն է ՕՍՆՕ-ին բնորոշ այլ բյուջետային վճարումների փոխանցումից։ Սա նշանակում է հարկաբյուջետային բեռի կրճատում և հաշվառման պարզեցված ընթացակարգ։

Գյուղատնտեսական ընկերությունները գանձապետարան չեն վճարում.

- սեփականության հարկ;

- ԱԱՀ (բացառությամբ գործակալի պարտավորությունների կատարման և Ռուսաստանի Դաշնության պետական սահմանով ապրանքների տեղափոխման դեպքերի).

- եկամտահարկ;

- Անձնական եկամտահարկ (առանց աշխատողների անհատ ձեռնարկատերերի բյուջետային պարտավորությունների մասով).

Հատկապես կարևոր է ԱԱՀ-ից ազատումը` հաշվապահական հաշվառման և հաշվարկների տեսանկյունից ամենաբարդ հարկը: Կազմակերպությունները և ձեռնարկատերերը կարիք չունեն հաշիվ-ապրանքագրեր թողարկելու, ստացված և թողարկված հաշիվ-ապրանքագրերի ամսագրեր կամ գնումների և վաճառքների մատյան վարելու: Սա թույլ է տալիս խնայել ժամանակ և գումար հաշվապահների վճարման վրա:

Ի՞նչ հարկեր են վճարում գյուղմթերք արտադրողները.

Վարձու աշխատողներ ներգրավող կազմակերպությունները և անհատ ձեռնարկատերերը պարտավոր են կատարել հարկային գործակալի գործառույթներ և աշխատակազմի եկամուտների 13%-ը փոխանցել պետական գանձարան։ Հարկի վճարումը կատարվում է ոչ ուշ, քան աշխատավարձի փոխանցման հաջորդ օրը, արձակուրդի վճարման և անաշխատունակության վկայականների համար՝ ոչ ուշ, քան հաշվետու ամսվա վերջին օրը:

Վարձու աշխատանքի օգտագործումը ենթադրում է ընկերության կամ անհատ ձեռնարկատիրոջ պարտավորությունը՝ վճարել ապահովագրավճարներ։ 2017 թվականին նրանց համար դրույքաչափերը սահմանվել են հետևյալ մակարդակով.

| Արտաբյուջետային հիմնադրամ | Հայտ |

| Թոշակային ֆոնդ | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Կարևոր. Առանց աշխատողների գյուղատնտեսական անհատ ձեռնարկատերը պարտավոր է իր համար կատարել հաստատագրված ապահովագրական վճարներ։

Արվեստի 3-րդ կետի համաձայն. Ռուսաստանի Դաշնության հարկային օրենսգրքի 346.1, կազմակերպությունները և անհատ ձեռնարկատերերը, որոնք անցել են միասնական գյուղատնտեսական հարկին, չեն կորցնում իրենց պատկանող մեքենաների, ավտոբուսների, ջրային և օդային տրանսպորտի տրանսպորտային միջոցների տրանսպորտային հարկ վճարելու պարտավորությունը:

Արվեստի 2-րդ կետում նշված սարքավորումներն ազատվում են տրանսպորտային հարկից: 358 Ռուսաստանի Դաշնության հարկային օրենսգիրք. Սրանք կոմբայններ, տրակտորներ և հատուկ մեքենաներ են (անասնագլխաքանակ, կաթի տանկեր և այլն): Կարևոր է, որ միաժամանակ կատարվեն երկու պայմաններ.

- սարքավորումները օգտագործվում են գյուղատնտեսական գործունեության համար.

- մեքենաները գրանցված են գյուղմթերք արտադրողներին.

Միասնական գյուղատնտեսական հարկը չի ազատում ընկերությանը կամ անհատ ձեռնարկատիրոջը մաքսատուրքերից, որոնք անհրաժեշտ են ապրանքներ Ռուսաստանի Դաշնության սահմանով փոխադրելու համար: Նրանցից պահանջվում է կատարել գործակալության պարտավորությունները ԱԱՀ-ով, որոնք ծագում են իշխանությունների և օտարերկրյա գործընկերների հետ գործարքներ կատարելիս:

Ինչպե՞ս հաշվարկել հարկվող բազան ըստ միասնական գյուղատնտեսական հարկի:

Գյուղատնտեսական միասնական հարկի հաշվարկման բանաձևը սահմանվում է հետևյալ կերպ.

Հարկ = (Եկամուտ – Ծախսեր)* 0.06.

Եկամուտը ներառում է արտադրված արտադրանքի վաճառքից և ոչ իրացումից ստացված եկամուտները (վարձույթով տարածքի և գյուղատնտեսական տեխնիկայի տրամադրում, մտավոր սեփականության օգտագործման իրավունքի տրամադրում, գույքի վաճառք, այլ կազմակերպություններում մասնակցություն և այլն):

Կարևոր. Եկամուտը հաշվարկելու համար օգտագործվում է կանխիկի մեթոդը, այսինքն. հաշվարկը հաշվի է առնում դրամարկղում կամ ընթացիկ հաշվին փաստացի ստացված հասույթը: Այն ներառում է գնորդներից ստացված կանխավճարները:

Ծախսերը, որոնք նվազեցնում են հարկային բազան, կարող են ներառել Արվեստի 2-րդ կետում տրված ցուցակի ծախսերը: 346.5 Ռուսաստանի Դաշնության հարկային օրենսգիրք. Այն խիստ սահմանափակված է և չի կարող մեկնաբանվել ընդլայնման ուղղությամբ։

Ի թիվս այլոց, Ռուսաստանի Դաշնության հարկային օրենսգիրքը նշում է հետևյալ ծախսերը.

- նոր հիմնական միջոցների ձեռքբերման և վերանորոգման, առկաների արդիականացման համար.

- ոչ նյութական ակտիվների ձեռքբերման համար.

- վարձատրել անձնակազմին;

- վճարել հարկեր և տուրքեր (ի լրումն միասնական հարկի), վարձու աշխատողների համար ապահովագրավճարներ.

- գյուղատնտեսական գործունեության համար անհրաժեշտ հումքի ձեռքբերման համար.

- ապրանքների գովազդի համար;

- գրենական պիտույքներ ձեռք բերելու, արտաքին հաշվապահի, աուդիտորի կամ նոտարի ծառայությունների դիմաց վճարում.

- ապահովել առաջին բուժկետի արդյունաբերական անվտանգությունը, սարքավորումները և սպասարկումը.

Արվեստում նշված ծախսերի համար. Ռուսաստանի Դաշնության հարկային օրենսգրքի 346.5-ը կարող է նվազեցնել հարկային բազան, նրանք պետք է համապատասխանեն պահանջներին.

- ամբողջությամբ վճարված լինել (ծախսերը հաշվառելու համար օգտագործվում է կանխիկի մեթոդ);

- հաստատված լինի առաջնային փաստաթղթերով.

- իրականում առաջանալ:

Ապրանքների և ծառայությունների մատակարարներին փոխանցվող կանխավճարները ներառված չեն հարկերի հաշվարկման բանաձևի ծախսային մասում: Դրանք վճարվում են, բայց փաստացի չեն կատարվում՝ գնված ապրանքները դեռ չեն առաքվել, աշխատանքները չեն կատարվել։

Գյուղատնտեսական միասնական հարկի հաշվարկման առանձնահատկությունները

Միասնական գյուղատնտեսական հարկ օգտագործող ընկերությունները պարտավոր չեն վարել գործարքների առանձին գրանցումներ: Նրանք հաշվապահական հաշվառման տվյալների հիման վրա որոշում են միասնական հարկի չափը:

Հակասություն է առաջանում՝ հաշվապահական ծրագրում հաշվապահն արտացոլում է գործարքները՝ ելնելով գործարքի փաստից, այլ ոչ թե փաստացի վճարումից։ Սա նշանակում է, որ բյուջեի պարտավորությունը ճիշտ հաշվարկելու համար անհրաժեշտ է գործարքների շարքից ընտրել միայն վճարովիները։

Ընտրության մեթոդը ամրագրված է ընկերության հաշվապահական քաղաքականության մեջ: Ամենից հաճախ այդ նպատակների համար օգտագործվում են 60 և 62 հաշիվների հաշվեկշիռները:

Օրենսդրությունը սահմանում է ընկերությունների և անհատ ձեռնարկատերերի պարտավորությունը տարեկան երկու անգամ մեկ հարկ փոխանցել.

- վեց ամսվա արդյունքներով կանխավճար՝ մինչև հուլիսի 25-ը.

- ընդհանուր 12 ամսվա արդյունքներով` մինչև հաջորդ տարվա մարտի 31-ը:

Գյուղատնտեսական միասնական հարկի կանխավճարը հաշվարկելիս հարկի դրույքաչափը բազմապատկվում է կիսամյակային եկամուտների և ծախսերի տարբերությամբ:

Վերջնական հաշվարկը որոշվում է բանաձևով.

Հարկ = (Տարվա եկամուտ – Տարվա ծախսեր)* 6% – Կանխավճարի չափ:

Եթե բանաձեւը տալիս է դրական արդյունք, ապա հարկատուն հաշվարկված գումարը փոխանցում է բյուջե։ Եթե արդյունքը բացասական թիվ է, նա կարող է վերադարձնել պետական գանձարանից՝ համաձայն Արվեստի: Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածը կամ փոխհատուցել գերավճարը` ի պատիվ այլ դաշնային բյուջեի պարտավորությունների:

Գյուղատնտեսական միասնական հարկի և այլ հարկային ռեժիմների համեմատություն

Փոքր ընկերության կամ անհատ ձեռնարկատիրոջ համար հարկային համակարգի ընտրության գործընթացում անհրաժեշտ է կատարել հաշվարկներ և համեմատել պայմանները գործող ռեժիմների շրջանակներում։ Ներկայացնենք դրանց էական բնութագրերը աղյուսակի տեսքով.

Ներկայացված տվյալներից ակնհայտ է դառնում, որ գյուղատնտեսական միասնական հարկի պայմաններն ամենաբարենպաստն են հարկատուների համար։ Ռեժիմը պահանջում է նվազագույն դրույքաչափ 6%: Նմանատիպ արժեք է սահմանվել պարզեցված հարկային համակարգի «Եկամուտի» համար, սակայն այս համակարգում հարկային բազան շատ ավելի մեծ է, քան գյուղատնտեսական միասնական հարկի համար:

Գյուղատնտեսական միասնական հարկը համեմատելի է «Եկամուտ մինուս ծախսեր» պարզեցված հարկային համակարգի հետ այն մարզերի համար, որտեղ դրույքաչափը սահմանվում է նվազագույնը 6%: Ընդհանուր հարկային ռեժիմը չի կարող մրցել միասնական գյուղատնտեսական հարկի հետ, քանի որ ենթադրում է բարձր դրույքաչափ (տարբերությունն ավելի քան երեք անգամ է), ավելի բարդ հաշվապահական ընթացակարգ և ԱԱՀ հաշվարկելու և վճարելու անհրաժեշտություն:

Գյուղատնտեսական միասնական հարկի դրույքաչափը կազմում է ընդամենը 6%, ինչը արտոնյալ պայմաններ է ստեղծում գյուղատնտեսության արդյունաբերության զարգացման համար։ Չկա նվազագույն հարկ, հետևաբար այն ընկերությունները, որոնք շահույթ չեն ունենում, բյուջե չեն վճարում։ Սա միասնական գյուղատնտեսական հարկը դարձնում է խելացի ընտրություն գյուղացիական տնտեսությունների, ընկերությունների և անհատ ձեռներեցների համար:

Եթե սխալ եք գտնում, խնդրում ենք ընդգծել տեքստի մի հատվածը և սեղմել Ctrl+Enter.