Ablehnung einer Bankgarantie. Ablehnung einer Bankgarantie, weitere Maßnahmen Wann ist eine Ablehnung einer Bankgarantie zu platzieren?

1.1. Bei der Festlegung von Anforderungen an Banken legt die Regierung der Russischen Föderation Anforderungen an die Höhe der Eigenmittel (Kapital) der Bank und die Bonitätsstufe fest, die einem russischen Kreditinstitut von einer oder mehreren Ratingagenturen zugewiesen wird und über die Informationen enthalten sind von der Zentralbank der Russischen Föderation im Register der Ratingagenturen gemäß der nationalen Ratingskala für die Russische Föderation gemäß der Methodik, deren Einhaltung den Anforderungen von Artikel 12 des Bundesgesetzes vom 13. Juli 2015 entspricht N 222-FZ „Über die Tätigkeit von Ratingagenturen in der Russischen Föderation, über die Änderung von Artikel 76.1 des Bundesgesetzes „Über die Zentralbank der Russischen Föderation“ (Bank von Russland)“ und die Anerkennung bestimmter Bestimmungen von Gesetzgebungsakte der Russischen Föderation“ wurde von der Zentralbank der Russischen Föderation bestätigt.

Das Bundesfinanzministerium teilt mit, dass gemäß dem Bundesgesetz vom 28. Dezember 2013 N 396-FZ „Über Änderungen bestimmter Rechtsakte der Russischen Föderation“ das Datum des Inkrafttretens der Bestimmungen des Bundesgesetzes vom 5. April ist. 2013 N 44-FZ „Über das Vertragssystem im Bereich Beschaffung, Waren, Bauarbeiten, Dienstleistungen zur Deckung staatlicher und kommunaler Bedürfnisse“ bezüglich der verpflichtenden Nutzung des Registers der Bankgarantien, verschoben auf den 31. März 2014.

Das Gesetz über das öffentliche Beschaffungswesen sieht in einigen Fällen vor, dass der Lieferant (Auftragnehmer, Leistungserbringer) eine Bankgarantie als Sicherheit für die Vertragserfüllung stellen muss. Doch häufig nutzen Kunden dieses Sicherheitsinstrument für eigene Zwecke, um unerwünschte Bewerber für einen Vertragsabschluss „auszusortieren“. Und für Lieferanten drohen bei einer vom Kunden nicht akzeptierten Bankgarantie negative Folgen in Form der Eintragung in das Register skrupelloser Lieferanten sowie finanzieller Verluste. Wie bekomme ich die „richtige“ Bankgarantie nach 44-FZ? Wie vermeidet man die Eintragung in das Register skrupelloser Lieferanten, wenn die Garantie dennoch nicht übernommen wird?

In welchen Fällen ist eine Bankgarantie erforderlich?

Bundesgesetz 44 sieht zwei Fälle der Bereitstellung einer Bankgarantie vor:

- Sicherstellung eines Antrags auf Mitwirkung bei der Lieferantenermittlung;

- Sicherstellung der Vertragserfüllung.

Im Allgemeinen sind die Anforderungen an eine Bankgarantie in beiden Fällen bis auf wenige Ausnahmen identisch. Wir werden weiter unten darüber sprechen.

In welcher Form soll eine Bankgarantie im Rahmen von 44-FZ ausgestellt werden?

Die Regierung der Russischen Föderation hat in ihrem Beschluss Nr. 1005 vom 8. November 2013 festgelegt, dass eine Bankgarantie im Rahmen von 44-FZ in folgender Form ausgestellt werden kann:

- auf Papier (wird die Garantie auf mehreren Blättern ausgestellt, muss sie von der Bank nummeriert, geheftet und versiegelt werden);

- ein elektronisches Dokument, das mit einer nicht qualifizierten elektronischen Signatur signiert ist.

An welche Bank kann ich mich wenden, um eine Bürgschaft nach dem Vergaberecht zu stellen?

Für staatliche Beschaffungen ist eine Bankgarantie einer beliebigen Bank nicht geeignet. Artikel 45 des Gesetzes über das öffentliche Beschaffungswesen legt fest, dass eine Garantie in diesem Fall nur von einem Kreditinstitut erhalten werden kann, das in der Liste des Finanzministeriums aufgeführt ist. Auf der offiziellen Website der Finanzabteilung finden Sie eine Liste der Banken (http://minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/#), die eine Bankgarantie ausstellen können. Informieren Sie sich unbedingt vor der Bürgschaftsbeantragung auf der Website, da sich die Liste der Kreditinstitute regelmäßig ändert.

Was sollte sich in einer Bankgarantie nach 44-FZ widerspiegeln?

Die Bankgarantie muss unwiderruflich sein und folgende Bedingungen enthalten:

- die Höhe der Bankgarantie, die die Bank dem Kunden in den gesetzlich vorgesehenen Fällen auszahlt;

- Verpflichtungen des Lieferanten (Auftragnehmer, Leistungserbringer), die vom Kreditinstitut durch eine Bankgarantie abgesichert werden;

- die Verpflichtung der Bank, dem Kunden für jeden Tag der Verspätung eine Vertragsstrafe in Höhe von 0,1 % des vom Kreditinstitut zu überweisenden Betrags zu zahlen;

- eine Bedingung, unter der die Verpflichtung der Bank zur Zahlung eines Geldbetrags an den Kunden als erfüllt gilt, sobald das Geld auf dem Konto des Kunden eingegangen ist;

- eine Liste der Dokumente, die der Kunde der Bank vorlegen muss, um eine Zahlung im Rahmen einer Bankgarantie zu erhalten (die Liste ist im Dekret der Regierung der Russischen Föderation Nr. 1005 vom 8. November 2013 festgelegt);

- eine aufschiebende Bedingung, die die Notwendigkeit der Unterzeichnung einer Vereinbarung über die Bereitstellung einer Bankgarantie für die Verpflichtungen des Lieferanten vorsieht (wird im Falle einer Bankgarantie bei Vertragsabschluss eingeführt);

- Gültigkeitsdauer der Bankgarantie. Wenn die Garantie den Antrag sichert, beträgt diese Frist mindestens 2 Monate ab der Frist für die Einreichung des Antrags; Bezieht sich die Garantie auf Verpflichtungen aus dem Vertrag, muss die Garantiefrist mindestens 1 Monat länger sein als die Vertragslaufzeit;

- eine Bedingung für das Recht des Kunden auf unbestrittene Abbuchung eines Geldbetrags vom Bankkonto, wenn das Kreditinstitut den erforderlichen Betrag nicht innerhalb von 5 Werktagen auf Verlangen des Kunden freiwillig überwiesen hat (sofern eine solche Bedingung in den Beschaffungsunterlagen angegeben ist);

- eine Bedingung für das Recht des Kunden, den Anspruch aus einer Bankgarantie bei einem Wechsel des Kunden zu übertragen;

- die Bedingung, dass die Bank die Kosten für die Überweisung des Geldes an den Kunden im Rahmen einer Bankgarantie selbst tragen muss;

- eine Bedingung für das Recht des Kunden, eine schriftliche Zahlungsaufforderung an die Bank zu stellen, wenn der Lieferant seinen Verpflichtungen nicht nachkommt.

Darüber hinaus legen die Vorschriften eine Reihe von Bedingungen fest, deren Aufnahme in eine Bankgarantie verboten ist:

- das Recht der Bank, im Rahmen einer Bankgarantie nicht zu zahlen, wenn der Kunde dem Lieferanten keine Mitteilung über seinen Verstoß gegen die Vertragsbedingungen oder über die Kündigung des Vertrags zusendet (Ausnahme – wenn eine solche Bedingung in den Beschaffungsunterlagen enthalten ist) ;

- die Pflicht des Kunden, der Bank einen Bericht über die Vertragsabwicklung vorzulegen;

- andere Dokumente, die nicht im Dekret der Regierung der Russischen Föderation Nr. 1005 aufgeführt sind und zusammen mit der Aufforderung zur Zahlung des Betrags im Rahmen der Bankgarantie vorgelegt werden;

- eine Bedingung für die Verpflichtung des Kunden, der Bank eine gerichtliche Klage wegen Nichterfüllung der Vertragspflichten durch den Lieferanten zu übermitteln.

Beachten Sie! Unabhängig davon, von wem Sie die Bankgarantie erhalten, prüfen Sie unbedingt die Verfügbarkeit in einem speziellen Register. Dieses Register der Bankgarantien finden Sie auf der Website zum öffentlichen Beschaffungswesen (http://www.zakupki.gov.ru/epz/bankguarantee/extendedsearch/search.html).

Aus welchen Gründen kann ein Kunde eine Bankgarantie nicht akzeptieren?

Das Gesetz sieht nur drei Gründe vor, warum ein Kunde eine bereitgestellte Bankgarantie ablehnen kann:

- das Register der Bankgarantien enthält keine Informationen über die vorgelegte Garantie;

- die Bankgarantie entspricht nicht den Anforderungen des Gesetzes über das öffentliche Beschaffungswesen (Artikel 45 Teile 2 und 3);

- die Bankgarantie entspricht nicht den in der Beschaffungsdokumentation genannten Anforderungen.

Das russische Finanzministerium wies in einem Schreiben vom 19. Mai 2015 Nr. 07-04-05/09-319 darauf hin, dass die angegebene Liste der Ablehnungsgründe erschöpfend sei. Daher kann der Kunde die Bankgarantie nicht allein deshalb ablehnen, weil sie nicht der in der Beschaffungsdokumentation wiedergegebenen Form (Muster) entspricht.

Gerichtspraxis zu einer Bankgarantie im Rahmen von 44-FZ

Die Folgen der Nichtannahme einer Bankgarantie durch den Kunden können nicht nur eine Grundlage für die Verweigerung des Vertragsabschlusses sein, sondern sich auch negativ auf den Ruf des Lieferanten auswirken. Denn im Gesetz heißt es eindeutig, dass ein Teilnehmer, der eine Bankgarantie nicht rechtzeitig hinterlegt, sich dem Abschluss eines Vertrages entzogen hat. Und das ist ein direkter Weg zum Register skrupelloser Lieferanten. Doch es gibt Situationen, in denen Beschaffungsbeteiligte auch aus solch scheinbar aussichtslosen Situationen vor Gericht einen Ausweg finden. Erzählen wir Ihnen mehr über sie.

Beispiel 1. Der Kunde hat die Bankgarantie nicht akzeptiert – der Teilnehmer verklagte die Bank, die die Garantie ausgestellt hat, wegen Verlusten und entgangenem Gewinn.

9 AAS stellte sich auf die Seite des Beschaffungsunternehmens, dem aufgrund einer nicht den gesetzlichen Bestimmungen entsprechenden Bankgarantie die Möglichkeit zum Abschluss eines Vertrages genommen wurde. Gleichzeitig betrug die Vertragssumme etwa 6 Millionen Rubel, und für die Bereitstellung der Garantie zahlte das Unternehmen der Bank eine Provision von etwa 200.000 Rubel. Der Kunde kam nach Prüfung der Bankgarantie zu dem Schluss, dass diese nicht dem Gesetz über das öffentliche Beschaffungswesen entspricht, da einige zwingende Bedingungen fehlen. Diesbezüglich wurde dem teilnehmenden Unternehmen ein Vertrag verweigert.

Bei der Befriedigung der Ansprüche des beteiligten Unternehmens auf Schadensersatz und entgangenen Gewinn berücksichtigte das Gericht, dass dieses Unternehmen an der Genehmigung der Bankgarantie beteiligt war. Daher wurde die Höhe der Verluste und entgangenen Gewinne um die Hälfte reduziert.

Quelle – Beschluss 9 der AAS vom 07.05.2016 im Fall Nr. 09AP-26750/2016.

Beispiel 2. Das Gericht erklärte die Aufnahme eines Beschaffungsteilnehmers in das Register skrupelloser Lieferanten (kurz RNP) für rechtswidrig, da das Unternehmen die erforderlichen Maßnahmen ergriffen hatte, um die nicht gesetzeskonforme Bankgarantie durch eine neue zu ersetzen.

Der Kunde akzeptierte die Bankbürgschaft des Teilnehmers mangels einer aufschiebenden Bedingung für den Abschluss eines Vertrages über die Stellung einer Bankbürgschaft nicht. Die Antimonopolbehörde wiederum entschied, das Unternehmen als Teilnehmer, der sich dem Vertragsabschluss entzogen hatte, in das RNP aufzunehmen.

Das Gericht wies darauf hin, dass bei der Eintragung in das Register nicht nur die mangelnde Sicherheit der Verpflichtungen aus dem Vertrag (Bankgarantie), sondern auch die Unehrlichkeit des Verhaltens des Teilnehmers – die Begehung vorsätzlicher Handlungen (Untätigkeiten) – berücksichtigt werden muss. das würde dem Gesetz über das öffentliche Beschaffungswesen widersprechen. Gleichzeitig hatte der Beschaffungsteilnehmer nicht die Absicht, sich dem Vertragsabschluss zu entziehen, und übermittelte dem Kunden unverzüglich, sobald die Ablehnung der Bankgarantie bekannt wurde, eine Erklärung der Bank und eine neue Bankgarantie.

Quelle – Beschluss des Verwaltungsgerichts des Westsibirischen Bezirks vom 24. Dezember 2015 in der Sache Nr. 45-10215/2015.

Bedenken Sie bei der Ausstellung einer Bankgarantie direkt von einer Bank oder über einen Vermittler, dass die Verantwortung für die ordnungsgemäße Ausführung und die Einhaltung der gesetzlichen Bestimmungen in jedem Fall in erster Linie beim Beschaffungsteilnehmer liegt.

Beispiel 3. Das Gericht erklärte die Aufnahme eines Beschaffungsteilnehmers in das RNP aufgrund der Bereitstellung einer Bankgarantie, die nicht den gesetzlichen Bestimmungen entsprach, für rechtmäßig. Die Gewährung einer Garantie über einen Vermittler entbindet den Beschaffungsteilnehmer nicht von seiner Verantwortung.

Der Kunde lehnte die Bankgarantie mit der Begründung ab, dass sie nicht im Bankgarantieregister nach 44-FZ eingetragen sei. Das Gericht wies darauf hin, dass das an der Beschaffung beteiligte Unternehmen bei der Ausstellung einer Bankgarantie über einen Vermittler die gebotene Sorgfalt walten lassen und deren Verfügbarkeit im Register auf der offiziellen Website des öffentlichen Beschaffungswesens unabhängig prüfen musste.

In diesem Artikel betrachten wir eine Situation, in der ein Kunde die Annahme einer Bankgarantie als Sicherheit für die Vertragserfüllung ablehnt. In der Praxis kommen solche Situationen recht häufig vor und können für den Darsteller die unangenehmsten Folgen haben.

Was bedeutet die Weigerung des Kunden, die Garantie zu übernehmen, für den Auftragnehmer? Die Antwort liegt auf der Hand: Nichts Gutes. Vor Ablauf der gesetzlich vorgesehenen Frist für den Vertragsabschluss muss der Auftragnehmer eine weitere Bankgarantie stellen (wobei die Wahrscheinlichkeit groß ist, dass hierfür nicht genügend Zeit zur Verfügung steht) oder die Vertragserfüllung in bar sicherstellen. Die Mittel können geliehen werden, allerdings ist es kaum möglich, in kurzer Zeit einen Bankkredit zu akzeptablen Konditionen zu erhalten. Das bedeutet, dass Sie den Vertrag höchstwahrscheinlich aus eigenen Mitteln absichern müssen. Und wenn sie nicht gefunden werden können, muss der Auftragnehmer den Vertragsabschluss verweigern, in das Register der skrupellosen Lieferanten aufgenommen werden und die als Sicherheit für den Antrag auf Teilnahme an der Ausschreibung geleisteten Mittel verlieren. Das Unangenehmste von all dem ist nicht einmal der Verlust von Geld und des Vertrags, mit dem der Auftragnehmer gerechnet hatte, sondern die Schädigung des geschäftlichen Rufs des Unternehmens, die für das weitere Geschäft fatal sein kann.

Wie sollte sich ein potenzieller Vertragsvollstrecker in einer solchen Situation verhalten? Experten empfehlen, zunächst die Gründe zu verstehen, die den Kunden dazu veranlasst haben, die Annahme der Bankgarantie zu verweigern. Und wenn die Ablehnung nicht ordnungsgemäß begründet ist, sollten Sie unbedingt Maßnahmen ergreifen, um Ihre Interessen vor rechtswidrigen Handlungen des Kunden zu schützen.

Kann ein Kunde die Annahme einer Bankgarantie wirklich verweigern? Ja vielleicht. Gleichzeitig legt das Gesetz aber klar die Gründe für eine solche Entscheidung fest. Gemäß Teil 6 der Kunst. 45 des Bundesgesetzes Nr. 44-FZ vom 04.05.2013. „Zum Vertragssystem im Bereich der Beschaffung von Gütern, Bauleistungen und Dienstleistungen für den staatlichen und kommunalen Bedarf“ kann der Kunde die Annahme einer Bankgarantie zur Sicherstellung der Vertragserfüllung nur in folgenden Fällen verweigern:

Kann ein Kunde die Annahme einer Bankgarantie wirklich verweigern? Ja vielleicht. Gleichzeitig legt das Gesetz aber klar die Gründe für eine solche Entscheidung fest. Gemäß Teil 6 der Kunst. 45 des Bundesgesetzes Nr. 44-FZ vom 04.05.2013. „Zum Vertragssystem im Bereich der Beschaffung von Gütern, Bauleistungen und Dienstleistungen für den staatlichen und kommunalen Bedarf“ kann der Kunde die Annahme einer Bankgarantie zur Sicherstellung der Vertragserfüllung nur in folgenden Fällen verweigern:

Fassen wir das oben Gesagte kurz zusammen: Wenn die vom Auftragnehmer gestellte Bankgarantie zur Sicherung der Vertragserfüllung den Anforderungen des Art. Gemäß Art. 45 des Bundesgesetzes Nr. 44-FZ und den Anforderungen der Beschaffungsdokumentation hat der Kunde kein Recht, diese nicht anzunehmen. Fordern Sie vom Kunden ein schriftliches oder elektronisches Dokument zur Begründung der Ablehnung an und legen Sie gerichtlich Berufung ein.

Lassen Sie uns einige Beispiele für Fälle nennen, in denen der Kunde die Annahme von Bankgarantien vor verschiedenen Gerichten verweigerte.

1. Der Kunde hat die Bankgarantie nicht akzeptiert – der Teilnehmer verklagte die Bank, die die Garantie ausgestellt hat, wegen Verlusten und entgangenem Gewinn.

1. Der Kunde hat die Bankgarantie nicht akzeptiert – der Teilnehmer verklagte die Bank, die die Garantie ausgestellt hat, wegen Verlusten und entgangenem Gewinn.

Bei der Prüfung der Berufung 9 stellte sich das Schiedsgericht auf die Seite des Beschaffungsunternehmens, dem aufgrund einer nicht den gesetzlichen Bestimmungen entsprechenden Bankgarantie die Möglichkeit zum Vertragsabschluss genommen wurde. Gleichzeitig betrug die Vertragssumme etwa 6 Millionen Rubel, und für die Bereitstellung der Garantie zahlte das Unternehmen der Bank eine Provision von etwa 200.000 Rubel. Der Kunde kam nach Prüfung der Bankgarantie zu dem Schluss, dass diese nicht dem Gesetz über das öffentliche Beschaffungswesen entspricht, da einige zwingende Bedingungen fehlen. Diesbezüglich wurde dem teilnehmenden Unternehmen ein Vertrag verweigert.

Bei der Befriedigung der Ansprüche des beteiligten Unternehmens auf Schadensersatz und entgangenen Gewinn berücksichtigte das Gericht, dass dieses Unternehmen an der Genehmigung der Bankgarantie beteiligt war. Daher wurde die Höhe der Verluste und entgangenen Gewinne um die Hälfte reduziert.

Quelle – Beschluss 9 des Schiedsgerichts vom 07.05.2016 im Fall Nr. 09AP-26750/2016.

2. Das Gericht erklärte die Aufnahme eines Beschaffungsteilnehmers in das Register skrupelloser Lieferanten (URS) für rechtswidrig, da das Unternehmen die erforderlichen Maßnahmen ergriffen hatte, um die nicht gesetzeskonforme Bankgarantie durch eine neue Garantie zu ersetzen.

Der Kunde akzeptierte die Bankbürgschaft des Teilnehmers mangels einer aufschiebenden Bedingung für den Abschluss eines Vertrages über die Stellung einer Bankbürgschaft nicht. Die Antimonopolbehörde wiederum entschied, das Unternehmen als Teilnehmer, der sich dem Vertragsabschluss entzogen hatte, in das RNP aufzunehmen.

Das Gericht wies darauf hin, dass bei der Eintragung in das Register nicht nur die mangelnde Sicherheit der Verpflichtungen aus dem Vertrag (Bankgarantie), sondern auch die Unehrlichkeit des Verhaltens des Teilnehmers – die Begehung vorsätzlicher Handlungen (Untätigkeiten) – berücksichtigt werden muss. das würde dem Gesetz über das öffentliche Beschaffungswesen widersprechen. Gleichzeitig hatte der Beschaffungsteilnehmer nicht die Absicht, sich dem Vertragsabschluss zu entziehen, und übermittelte dem Kunden unverzüglich, sobald die Ablehnung der Bankgarantie bekannt wurde, eine Erklärung der Bank und eine neue Bankgarantie.

Quelle – Beschluss des Schiedsgerichts des Westsibirischen Bezirks vom 24. Dezember 2015 in der Sache Nr. 45-10215/2015.

3. Das Gericht erklärte die Aufnahme eines Beschaffungsteilnehmers in das RNP aufgrund der Bereitstellung einer Bankgarantie, die nicht den gesetzlichen Bestimmungen entsprach, für rechtmäßig. Die Gewährung einer Garantie über einen Vermittler entbindet den Beschaffungsteilnehmer nicht von seiner Verantwortung.

Der Kunde lehnte die Bankgarantie mit der Begründung ab, dass sie nicht im Bankgarantieregister nach 44-FZ eingetragen sei. Das Gericht wies darauf hin, dass das an der Beschaffung beteiligte Unternehmen bei der Ausstellung einer Bankgarantie über einen Vermittler die gebotene Sorgfalt walten lassen und deren Verfügbarkeit im Register auf der offiziellen Website des öffentlichen Beschaffungswesens unabhängig prüfen musste.

Quelle – Beschluss des Schiedsgerichts des Ostsibirischen Bezirks vom 7. Juli 2015 in der Sache Nr. A19-15172/2014.

Wir machen Sie darauf aufmerksam, dass gemäß Teil 8.1 der Kunst. 45 der Neuauflage des Gesetzes Nr. 44-FZ „Über das Vertragssystem im Beschaffungsbereich“ steht den Beschaffungsteilnehmern ab dem 1. Juli 2018 das Register der Bankgarantien im Einheitlichen Informationssystem nicht mehr zur Verfügung. Nur der kaufende Kunde kann das Vorhandensein einer Bankgarantie im Register prüfen. Diesbezüglich kann der Beschaffungsteilnehmer durch direkte Kontaktaufnahme mit der Bank eine Bestätigung über die Ausstellung einer Bankgarantie einholen. Wir empfehlen, für diese Zwecke nur Telefonnummern zu verwenden, die auf der offiziellen Website der Bank aufgeführt sind. Darüber hinaus ist die Bürgschaftsbank auf Verlangen des Beschaffungsteilnehmers verpflichtet, einen Auszug aus dem Bankgarantieregister zur Verfügung zu stellen, der bei Bedarf an den Kunden übermittelt werden kann.

Experten der Kreditversicherungsagentur empfehlen, die Frage der Einholung von Bankgarantien sorgfältig anzugehen. Vermeiden Sie unzuverlässige Vermittler, egal welche günstigen Konditionen diese Ihnen versprechen. Scheuen Sie sich nicht, Zeit damit zu verbringen, die Ausschreibungsunterlagen zu studieren und den Aufbau der Bankgarantie zu prüfen. Stimmen Sie unbedingt vorab mit dem Kunden die Ausgestaltung der Garantie ab. Wenn Sie diese einfachen Anforderungen befolgen, können Sie unangenehme Situationen vermeiden. Und wenn der Kunde die von Ihnen gewährte Garantie unangemessen ablehnt, scheuen Sie sich nicht, Ihre Interessen vor Gericht zu vertreten.

Möchten Sie immer auf dem Laufenden sein, was die Ereignisse betrifft?

Eine Möglichkeit, die Beantragung und Durchführung eines Vertrages abzusichern, ist eine Bankgarantie. In diesem Dokument heißt es, dass sich die Bank verpflichtet, dem Kunden einen bestimmten Betrag zu zahlen, wenn der Teilnehmer seinen Verpflichtungen nicht nachkommt. Wenn die Garantie falsch erstellt ist, kann es sein, dass sie nicht akzeptiert wird. Wenn es möglich ist, eine Bankgarantie gemäß 44-FZ abzulehnen, informieren wir Sie weiter darüber, ob das Register der Bankgarantien gelöscht wurde.

Löschung des Registers der Bankgarantien

Ab dem 1. Juli 2018 wurde das Register der Bankgarantien geschlossen. Das bedeutet nicht, dass es aufgehört hat zu existieren. Trotz Gerüchten über die Abschaffung des Bankgarantieregisters befindet es sich im geschlossenen Teil des UIS und ist nur Kunden und Banken zugänglich.

Um alle Informationen zum Dokument anzuzeigen, gehen Sie in Ihrem persönlichen Konto im UIS zum Abschnitt „Register“ und wählen Sie im Hauptmenü „Register der Bankgarantien“. Alle Informationen aus der Liste können Sie auf Ihren PC herunterladen.

In seinem Konto kann der Kunde den Status der Garantien einsehen, ein Protokoll über die Ablehnung der Annahme der Garantie des Teilnehmers erstellen und Informationen über die Beendigung der Verpflichtungen des Lieferanten veröffentlichen, die durch das von der Bank ausgestellte Dokument gesichert wurden.

Um vollen Zugriff auf das PRO-GOSZAKAZ.RU-Portal zu erhalten, wenden Sie sich bitte an uns registrieren. Es dauert nicht länger als eine Minute. Wählen Sie ein soziales Netzwerk für die schnelle Autorisierung auf dem Portal aus:

Ablehnung einer Bankgarantie durch den Kunden

Der Kunde kann den Teilnehmer ablehnen, wenn die Garantie nicht den im Dekret der Regierung der Russischen Föderation vom 12. April 2018 Nr. 440 festgelegten Anforderungen entspricht. Zunächst muss die Garantie von einer Bank aus der Liste der ausgestellt werden Finanzministerium. Zum 1. September 2018 gibt es 193 Kreditinstitute.

Zweitens muss das Dokument alle notwendigen Informationen enthalten, einschließlich der Höhe der Garantie, der Gültigkeitsdauer, der Verpflichtungen des Lieferanten und einer Liste der Dokumente, die dem Kunden zur Verfügung gestellt werden müssen, um Geld zu erhalten. Die Hauptbedingung der Garantie ist ihre Unwiderruflichkeit.

Die Ablehnung einer Bankgarantie nach 44-FZ ist in drei Fällen möglich:

- Informationen sind nicht im Register der Bankgarantien enthalten;

- eine Gültigkeitsdauer angegeben ist, die nicht dem Gesetz entspricht;

- der Inhalt entspricht nicht den Angaben in der Vergabebekanntmachung.

Bedingungen einer Bankgarantie, die Sie vorab lesen müssen

Eine Bankgarantie ist Ihre Versicherung. Wenn der Lieferant den Vertrag bricht, erstattet die Bank alles, andernfalls wozu der Garantiemechanismus. Die Praxis, mit Garantien zu arbeiten, hat sich bereits etabliert, die Texte der Garantien sind ähnlich, die Bedingungen sind Standard, niemand schenkt ihnen mehr große Aufmerksamkeit. Und das vergeblich, denn scheinbar normales Papier kann Bedingungen enthalten, die es unbrauchbar machen. Sie werden nicht nur nicht in der Lage sein, das Geld zu bekommen, sondern Sie werden auch in einen langen und erfolglosen Rechtsstreit verwickelt sein. Dies bedeutet zusätzliche Kosten und Verzögerungen bei der Beschaffung.

Die Gültigkeitsdauer der Garantie zur Sicherung eines Antrags muss die Frist für die Einreichung des Antrags um zwei Monate überschreiten, und um die Durchführung des Vertrags zu gewährleisten, muss sie das Ablaufdatum um mindestens einen Monat überschreiten.

Der Kunde ist verpflichtet, den Teilnehmer über seine Ablehnung zu informieren. In diesem Fall muss die Mitteilung alle Gründe aufführen. Dies sollte innerhalb von 3 Tagen erfolgen. Im gleichen Zeitraum ist der Kunde verpflichtet, Änderungen im Garantieregister im Einheitlichen Informationssystem vorzunehmen.

Ablehnung einer Bankgarantie im Register

Die Verpflichtung des Kunden, Änderungen im Garantieregister vorzunehmen, ist in Abschnitt 12 des Dekrets der Regierung der Russischen Föderation vom 8. November 2013 Nr. 1005 enthalten. Wenn eine Regierungsbehörde dies ablehnt, enthält sie innerhalb von 3 Tagen Informationen darüber dies im Register. Lesen Sie weiter, um zu erfahren, wie Sie dies über Ihr persönliches Konto tun können.

Ablehnung einer Bankgarantie im EIS

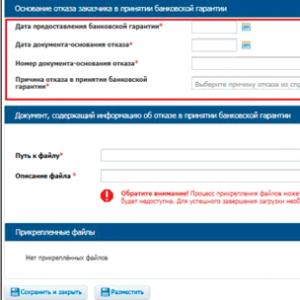

Klicken Sie im Register der Bankgarantien auf der Bankgarantiekarte im Reiter „Dokumente“ auf den Hyperlink „Information über die Verweigerung der Annahme einer Bankgarantie durch den Kunden erstellen“. Wählen Sie als Nächstes einen der Ablehnungsgründe aus. Wenn die Garantie als Sicherheit für die Ausführung eines Vertrages über größere Reparaturen ausgestellt wurde, wählen Sie die Grundlage aus dem Nachschlagewerk „Gründe für den Ausfall von BG gemäß RF PP 615“.

Ein Dokument, das die Ablehnung bestätigt, muss beigefügt werden. Klicken Sie dazu im Block „Dokument mit Informationen zur Ablehnung der Annahme einer Bankgarantie“ auf die Schaltfläche „Durchsuchen“, wählen Sie die Datei aus und hängen Sie sie an. Um das Projekt zu speichern, klicken Sie auf die Schaltfläche „Speichern und schließen“ und dann auf die Schaltfläche „Posten“.

Um Informationen zu bearbeiten, wählen Sie auf der Seite „Register der Bankgarantien“ den gewünschten Eintrag aus und klicken Sie auf die Schaltfläche „Bearbeiten“. Vergessen Sie nicht, Ihre Änderungen zu speichern. Wenn Informationen über die Ablehnung versehentlich veröffentlicht wurden, wählen Sie auf der Seite „Register der Bankgarantien“ den gewünschten Eintrag aus und klicken Sie auf die Schaltfläche „Löschen“.

Bevor Sie die Ablehnungsdaten im UIS veröffentlichen, unterschreiben Sie diese direkt in Ihrem persönlichen Konto mit einer elektronischen Signatur. Aktivieren Sie das Bestätigungsfeld und klicken Sie auf die Schaltfläche „Sign and Post“. Dem Registrierungseintrag wird der Status „Annahme verweigert“ zugewiesen.

Weitere Informationen zur Ablehnung einer Bankgarantie finden Sie unter

Verzicht auf Bankgarantie: Muster

Die Form dieses Dokuments ist auf Bundesebene nicht festgelegt. Der Kunde erstellt es auf dem Briefkopf der Organisation. Es ist wichtig, Informationen zum Kauf und zu den Mitgliedern des Beschaffungsausschusses anzugeben, zu schreiben, dass die Garantie abgelehnt wurde, und auch die Gründe für eine solche Entscheidung anzugeben. Geben Sie unbedingt das Datum und die Unterschrift an und beglaubigen Sie das Dokument mit einem Siegel.

Verwaltungspraxis

Betrachten wir ein Beispiel aus der Verwaltungspraxis. Dies ist die Entscheidung des Föderalen Antimonopoldienstes Russlands vom 11. Januar 2017 im Fall Nr. K-17/17. Ein Auktionsteilnehmer beschwerte sich bei der Kartellbehörde. Er war mit dem Vorgehen der Auktionskommission unzufrieden, die beschloss, die Annahme der Garantie zu verweigern. Der Kunde begründete dies damit, dass:

- Das Dokument enthält keine Klausel, die besagt, dass sich die Bank verpflichtet, bei der Ausgabe von Geldern Verzugszinsen zu zahlen.

- die Bank verpflichtet sich, nur die Verluste zu zahlen, die nicht durch die Strafe gedeckt sind;

- die Gültigkeitsdauer des Dokuments ist kürzer als nötig (bei einer Vertragsgültigkeitsdauer von 500 Tagen beträgt die Garantie nur 450 Tage, obwohl diese Frist laut gesetzlichen Bestimmungen mindestens 530 Tage betragen muss).

Infolgedessen erkannte das FAS die Beschwerde des Auktionsgewinners als unbegründet an.

Stornierung von Bankgarantien 44-FZ

Eine Aufhebung von Bankgarantien im öffentlichen Beschaffungssystem durch Banken ist nicht vorgesehen. Das Kreditinstitut kann das Dokument nicht widerrufen. Die Garantie erlischt in drei Fällen:

- der Kunde hat den gesamten Garantiebetrag ausgezahlt;

- die festgelegte Frist ist abgelaufen;

- Der Kunde hat auf seine Rechte aus der Garantie verzichtet und diese an die Bank zurückgegeben (z. B. wenn der Vertrag nie unterzeichnet wurde).

Angehängte Dokumente

- Mitteilung über die Ablehnung der Annahme einer Bankgarantie.docx