Einheitliche Agrarsteuer (UST). Steuern für landwirtschaftliche Erzeuger Transportsteuer für einheitliche Agrarsteuern pro Jahr

Einheitliche Agrarsteuer (Analog: Einheitliche Agrarsteuer) ist eine besondere Steuerregelung, die ausschließlich für landwirtschaftliche Erzeuger unter größtmöglicher Berücksichtigung der Besonderheiten ihrer Produktion geschaffen wurde. Diese Besteuerungsmethode wird durch die Abgabenordnung der Russischen Föderation, Kap. geregelt. 26.1 in der Fassung von 2016. Russische Hersteller landwirtschaftlicher Produkte haben das Recht (sind jedoch nicht verpflichtet), dieses System anzuwenden.

Einheitliche Agrarsteuer: Kriterien

Zu den in der Produktion tätigen Vertretern des Agrarsektors zählen Organisationen und Unternehmer, die die festgelegten Kriterien erfüllen:

- landwirtschaftliche Produkte werden in Russland hergestellt;

- sind mit der Verarbeitung ihrer landwirtschaftlichen Produkte (Primär- und Industrieprodukte) beschäftigt;

- sie umsetzen.

Gleichzeitig muss der beim Verkauf erzielte Erlös mindestens 70 % des Gesamteinkommens betragen (gemäß Artikel 346.2 Satz 2). Der um Aufwendungen verminderte Gewinn unterliegt der Besteuerung ( Kunst. 346,4). Der angegebene Anteil wird unter Berücksichtigung des Gewinns aus angebauten und primär verarbeiteten Produkten berechnet. Im Falle der industriellen Verarbeitung erfolgt die Berechnung gemäß Kodex Artikel 346.2, Satz 2, Satz 2.2.

Landwirtschaftliche Produkte werden durch einen allgemeinen Klassifikator bestimmt ( OK 005–93). Eine detaillierte geordnete Liste davon und der Produkte der ersten Verarbeitung wurde durch die Regierungsverordnung Nr. 458 vom 25. Juni 2006 genehmigt. in der Fassung von 2010.

| Zu den landwirtschaftlichen Produkten gehören | Einige primär verarbeitete Produkte aus Rohstoffen aus eigener landwirtschaftlicher Produktion |

| Gemüse, Getreide, Industriepflanzen. | Fleisch, Fleisch, Milchprodukte, andere Lebensmittel. |

| Samen mit Setzlingen von Sträuchern und Bäumen; Fruchtsamen. | Gemüse mit verarbeiteten Früchten. |

| Futterfeldbewirtschaftung. | Verarbeiteter Fisch und Fischprodukte. |

| Rinderzucht, Rentierzucht, Pferdezucht, Schafzucht, Schweinezucht, Ziegenzucht, sonstige Viehzucht. | Tierische und pflanzliche Fette, Öle. |

| Geflügelzucht, Fischzucht, Bienenzucht und andere Zweige der Landwirtschaft. | Mühlenindustrie, Malz. |

| Pelztierhaltung, Jagdfarmen. | Weinmaterialien. |

| Essen, Fisch, Garten. | Wilde Waldpflanzen. |

| Rohstoffe für Textilien, Herstellung von Pelz- und Lederprodukten. |

Primärverarbeitete Produkte sind Rohstoffe für die weitere industrielle Verarbeitung und Herstellung anderer Produkte.

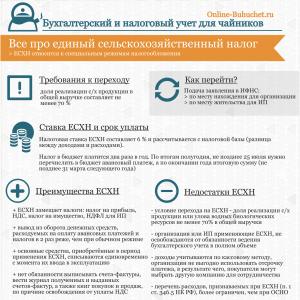

Die folgenden Infografiken geben Aufschluss über die Vor- und Nachteile der Sonderbesteuerung der einheitlichen Agrarsteuer, Zahlungsfristen, Steuersatz und Übergangsbedingungen ⇓

Beispiel Nr. 1. Berechnung der einheitlichen Agrarsteuer

Ein kleiner bäuerlicher (bäuerlicher) Betrieb stellt aus seiner Milch Milchprodukte her, verkauft diese selbstständig und erzielt dabei einen Gewinn von mehr als 70 % des Gesamteinkommens. Dabei fungiert der Betrieb als landwirtschaftlicher Produzent und erfüllt alle in Art. 1 genannten Kriterien. 346.1 des Codes. Daher hat der Betrieb das Recht, die einheitliche Agrarsteuer anzuwenden. Vollmilch ist ein Erstprozessprodukt und die daraus hergestellten Produkte sind das Ergebnis einer industriellen Verarbeitung.

Besonderheiten der Besteuerung landwirtschaftlicher Erzeuger

Eine detaillierte Liste der anerkannten landwirtschaftlichen Erzeuger ist in Art. dargestellt. 346.2 des russischen Gesetzbuches. Der Steuersatz von 6 % richtet sich nach Art. 346,8. Sein Wert hängt auch vom Gewinn, den produzierten Gütern, der Anzahl der Mitarbeiter und dem Zahlerstatus ab. Der Steuerzeitraum ist ein Kalenderjahr, der Berichtszeitraum ein Halbjahr. Durch den Übergang zur einheitlichen Agrarsteuer sind Sie von bestimmten Steuerpflichten befreit.

| Agrarproduzent | Von welchen Steuern ist es befreit? | Ausnahmen | Aktuelle Legislaturperiode |

| Unternehmer | – Mehrwertsteuer; – Einkommensteuer und Vermögenssteuer von Privatpersonen im Rahmen einer Geschäftstätigkeit. | – mit Ausnahme der Mehrwertsteuer für die Einfuhr von Waren in die Russische Föderation, die Ausführung von Verträgen über einfache und Investmentpartnerschaften und die Treuhandverwaltung von Immobilien; – zusätzlich zur Einkommensteuer auf Dividenden und Steuern zu den in Art. 224, Absatz 2 und 5 NK. | Abgabenordnung der Russischen Föderation, Artikel 346.1, Absatz 3, Absatz 4. |

| Organisationen | – Mehrwertsteuer; - auf Gewinn und Eigentum. | – mit Ausnahme der Mehrwertsteuer für die Einfuhr von Waren in die Russische Föderation, beim Abschluss von Verträgen über einfache und Investmentpartnerschaften und die Treuhandverwaltung von Immobilien; – zusätzlich zur Einkommensteuer zu den in Art. 1 vorgesehenen Sätzen. 284, Abschnitt 1.6, 3 und 4 der Abgabenordnung. | Abgabenordnung der Russischen Föderation, Artikel 346.1, Absatz 3, Absatz 1. |

Die Einheitliche Agrarsteuer reduziert die Steuerlast erheblich. Zu den offensichtlichen Vorteilen der Steuer gehören auch Mindestberichterstattung, akzeptable Zahlungsbedingungen und ein vereinfachtes Abrechnungsverfahren.

Berechnung und Zahlungen im Rahmen der Einheitlichen Agrarsteuer

Am Ende jedes Berichtszeitraums werden die Ergebnisse zusammengefasst und die einheitliche Agrarsteuer zur Zahlung berechnet: Steuersatz * Steuerbemessungsgrundlage, wobei die Bemessungsgrundlage das um den Betrag der Ausgaben in Geld ausgedrückte Einkommen ist ( Kunst. 346,6). Die Zahlung erfolgt spätestens 25 Kalendertage nach dem letzten Tag des Berichtshalbjahres. Gewinne und Aufwendungen werden periodengerecht ab Beginn des Kalenderjahres berechnet.

Für den Steuerzeitraum müssen landwirtschaftliche Erzeuger bis zum 31. März nach diesem Zeitraum die Einheitliche Agrarsteuer zahlen. Einzelunternehmer zahlen alle Zahlungen an ihrem Wohnort und Organisationen – an ihrem Standort. Für die verspätete Einreichung Ihrer Steuererklärung wird eine Strafe verhängt. Im Falle einer Teilzahlung oder Nichtzahlung von Gebühren wird der Zahler mit einer Geldstrafe belegt ( Abgabenordnung der Russischen Föderation, Kunst. 119 und 122), wenn keine Steuerverstöße vorliegen.

Bei der Zusammenfassung der Ergebnisse für den Steuerzeitraum können die Kosten höher sein als die Gewinne. In diesem Fall wird die Steuerbemessungsgrundlage auf die Höhe der in der vergangenen Periode entstandenen Verluste reduziert, höchstens jedoch auf 30 %. Ist der Verlustbetrag für das vorangegangene Kalenderjahr höher, wird der verbleibende Betrag auf die nächste Steuerperiode übertragen.

Berichterstattung zur einheitlichen Agrarsteuer

Agrarproduzenten, die das einheitliche Agrarsteuersystem nutzen, müssen weiterhin Berichte führen, die alle Leistungsindikatoren, Barausgaben und Einnahmen widerspiegeln. Es wird auf Basis der Primärbuchhaltung gebildet. Für landwirtschaftliche Erzeuger ist Folgendes verpflichtend:

Dazu reicht es aus, dass ein einzelner Unternehmer ein Einnahmen- und Ausgabenbuch im Kassenverfahren führt. Das wichtigste Dokument für alle ist die Steuererklärung, die jeder Zahler am Ende des abgelaufenen Steuerzeitraums spätestens am darauffolgenden 31. März beim Steueramt einreicht. Sie servieren es:

- Steuerzahler;

- sein Vertreter;

- per Post;

- elektronisch.

Die Erklärung ist eine schriftliche Erklärung, die Angaben des Zahlers über die Höhe der zu zahlenden einheitlichen Agrarsteuern, Steuerberechnungen und die Höhe des Verlusts, der die Steuerbemessungsgrundlage verringert, enthält. Die elektronische Version der Erklärung wird in der vorgeschriebenen Weise versandt ( Beschluss des Ministeriums für Steuern und Abgaben der Russischen Föderation Nr. BG-3-32/169 vom 2. April 2002).

Übergang zur einheitlichen Agrarsteuer

Wenn Sie alle Kriterien erfüllen, können Sie auf diese Steuerregelung für landwirtschaftliche Erzeuger umsteigen, indem Sie eine Meldung im Formular Nr. 26.1–1 einreichen ( Artikel 346.3, Absatz 2). Darin muss der Anteil des Gewinns aus dem Verkauf landwirtschaftlicher Erzeugnisse am Gesamtbetrag der Einkünfte aus Arbeit und Dienstleistungen angegeben werden. Hierfür sind folgende Fristen festgelegt:

- einen Monat ab dem Datum der Registrierung der Organisation oder des Einzelunternehmers;

- bis 31. Dezember - in anderen Fällen.

Wer schon lange in diesem Bereich tätig ist, kann sich erst ab dem kommenden Kalenderjahr als einheitlicher Agrarsteuerzahler registrieren lassen. Wenn landwirtschaftliche Erzeuger die Entscheidung zur Umstellung auf ein neues Steuersystem nicht rechtzeitig den Steuerbehörden mitgeteilt haben, sind sie nicht berechtigt, dieses anzuwenden. Nicht ebenfalls in das Besteuerungssystem der Einheitlichen Agrarsteuer übertragbar sind:

- Hersteller verbrauchsteuerpflichtiger Waren;

- diejenigen, die im Glücksspielgeschäft tätig sind;

- staatliche Institutionen haushaltsstaatlicher, staatlicher, autonomer Art.

Nach Ablauf des Jahreszeitraums können Landwirte und Unternehmer auch im kommenden Jahr die Einheitliche Agrarsteuer zu den festgelegten Bedingungen weiter nutzen. Erstens, wenn keine Verstöße gegen die Abschnitte 2, 2.1, 5 und 6 von Artikel 346.2 (zu den Kriterien) vorliegen. Zweitens, wenn diejenigen, die sich gerade registriert und auf die einheitliche Agrarsteuer umgestellt haben, im ersten Steuerzeitraum kein Einkommen hatten.

Jeder landwirtschaftliche Erzeuger ist verpflichtet, die Beendigung seiner Tätigkeit als landwirtschaftlicher Erzeuger (sofern er die im Kodex festgelegten Kriterien nicht erfüllt) dem Steueramt innerhalb von 15 aufeinanderfolgenden Arbeitstagen unverzüglich mitzuteilen. Dann erfolgt die Abgabe der Erklärung im nächsten Monat, spätestens am 25., und die Neuberechnung erfolgt auch für das gesamte Kalenderjahr nach allgemeiner Besteuerung. Auch die Rückkehr zu OSNO erfolgt auf freiwilliger Basis.

Die letzten Änderungen der Steuergesetzgebung wurden im Juni 2016 vorgenommen. Sie beziehen sich auf die Artikel 346.2 und 346.3. Ihnen zufolge wird das Recht zur Anwendung der einheitlichen Agrarsteuer bestimmten Kategorien landwirtschaftlicher Erzeuger gewährt. Dazu gehören diejenigen, die zusätzliche Dienstleistungen bei der Produktion landwirtschaftlicher Nutzpflanzen sowie der Nachernteverarbeitung landwirtschaftlicher Produkte erbringen ( Bundesgesetz Nr. 216 vom 23. Juni 2016).

Beispiel Nr. 2. So wechseln Sie zur einheitlichen Agrarsteuer

Die Organisation beschäftigt sich mit der Produktion landwirtschaftlicher Produkte: Sie baut Kartoffeln und Getreide an, züchtet Rinder und Kaninchen und produziert Milch. Der Erlös aus dem Verkauf aller Produkte für 9 Monate belief sich auf 80 % der Gesamteinnahmen. Gleichzeitig wurde keine Verarbeitung der angebauten und produzierten Produkte durchgeführt. Dennoch hat die Organisation das Recht, auf ein einheitliches Besteuerungssystem für landwirtschaftliche Erzeuger umzusteigen und die einheitliche Agrarsteuer anzuwenden. Laut Kap. 21 des Gesetzbuches kann sie dies tun, da zum Zeitpunkt der Einreichung eines Antrags auf Übergang zur einheitlichen Agrarsteuer für einen Zeitraum von neun Monaten der Anteil der Einkünfte aus dem Verkauf der von ihr erzeugten landwirtschaftlichen Erzeugnisse mehr als 70 betrug % durch den Kodex festgelegt.

Antworten auf drängende Fragen zur Anwendung der einheitlichen Agrarsteuer

Frage Nr. 1: Ist ein Agrarproduzent eine Organisation, die eingekaufte Rohstoffe von anderen Betrieben verarbeitet?

Antwort: Nein, es ist nicht als landwirtschaftlicher Erzeuger anerkannt, da es keine landwirtschaftlichen Produkte produziert.

Frage Nr. 2: Werden Zuschüsse, Subventionen und andere Formen der Unterstützung, die bäuerlichen Betrieben gewährt werden, besteuert?

Antwort: Alle Beträge, die die Leiter bäuerlicher Betriebe aus Haushaltsmitteln für die Schaffung, Verbesserung und Entwicklung erhalten, unterliegen nicht der Steuer ( Kunst. 217, Absätze 14.1 und 14.2).

Frage Nr. 3: Wie werden landwirtschaftliche Erzeuger für die Teilzahlung von Steuern bestraft?

Antwort: Geldstrafe gemäß Artikel 122 des Kodex. Eine unvollständige Zahlung der Steuer aufgrund einer fehlerhaften Berechnung ohne Anzeichen einer Straftat wird mit 20 % des nicht gezahlten Betrags der Steuergebühr und mit 40 % bestraft, wenn die Tat vorsätzlich begangen wurde.

Frage Nr. 4: In welchen Bereichen berichtet eine landwirtschaftliche Organisation an die Einheitliche Agrarsteuer?

Antwort: Eine Organisation, die in das einheitliche Agrarsteuersystem überführt wird, legt vierteljährlich und für die letzte Periode des Jahres eine Erklärung in Form eines Jahresabschlusses vor.

Frage Nr. 5: Wie berechnet man die Steuerzahlungen, wenn am Jahresende festgestellt wird, dass die Organisation die Kriterien für die Höhe des Anteils nicht erfüllt?

Antwort: Es ist eine vollständige Neuberechnung für das Kalenderjahr nach den Grundsätzen des allgemeinen Steuersystems erforderlich ( Kunst. 346.3, Absatz 4), da der Organisation ab diesem Zeitpunkt das Recht entzogen ist, die Einheitliche Agrarsteuer anzuwenden.

Frage Nr. 6: Ist es für eine landwirtschaftliche Organisation, die die Einheitliche Agrarsteuer nutzt, möglich, ihre Abteilung in einer anderen russischen Region zu registrieren und gleichzeitig derselben Besteuerung zu unterliegen?

Antwort: Gemäß Art. Gemäß Artikel 346.2 Absatz 3 des Kodex ist eine Organisation nicht berechtigt, auf die Einheitliche Agrarsteuer umzusteigen, wenn sie Zweigstellen (Repräsentanzen) hat. Wenn also eine eingetragene Abteilung nicht die Merkmale einer Zweigniederlassung (oder Repräsentanz) aufweist, kann die Organisation auch nach ihrer Registrierung weiterhin der einheitlichen Agrarsteuer unterliegen.

Frage Nr. 7: Ist es für einen landwirtschaftlichen Erzeuger möglich, nach dem Verlust des Nutzungsrechts erneut auf die Einheitliche Agrarsteuer umzusteigen?

Antwort: Die einheitliche Agrarsteuer kann erst ein Jahr nach dem Entzug des Anspruchs auf Zahlung dieser Steuer erneut erhoben werden ( Mit. 346.3, Absatz 7 der Abgabenordnung der Russischen Föderation).

In diesem Artikel setzen wir das Thema der besonderen Steuerregelungen fort. Heute befassen wir uns mit der Einheitlichen Agrarsteuer – der Einheitlichen Agrarsteuer, den Änderungen der Einheitlichen Agrarsteuer, den Bedingungen, die für ihre Verwendung erfüllt sein müssen, und der Berechnung der Steuerzahlungen.

Die einheitliche Agrarsteuer (Unified Agricultural Tax) richtet sich an Einzelunternehmer und Organisationen, die sich mit der landwirtschaftlichen Produktion, der Verarbeitung landwirtschaftlicher Produkte und deren Verkauf befassen. Diese Steuer ist eine von fünf Sondersteuerregelungen. Was bringt die Einheitliche Agrarsteuer? Befreiung von der Verpflichtung zur Zahlung bestimmter Steuern. Bei Einzelunternehmern handelt es sich insbesondere um die Einkommensteuer, die Vermögenssteuer und die Mehrwertsteuer. Organisationen sind von der Körperschaftssteuer, der Körperschaftssteuer und der Mehrwertsteuer befreit. Es ist erwähnenswert, dass die Mehrwertsteuerbefreiung sozusagen nicht „vollständig“ ist. Das heißt, Sie müssen weiterhin Mehrwertsteuer zahlen, wenn es sich um Waren handelt, die nach Russland und in die seiner Gerichtsbarkeit unterstehenden Gebiete importiert werden.

Die Steuergesetzgebung legt die Bedingungen fest, unter denen ein einzelner Unternehmer oder eine einzelne Organisation das Recht hat, auf eine einheitliche Agrarsteuer umzusteigen. Die Hauptbedingung lautet insbesondere: Der Anteil der Einkünfte aus der landwirtschaftlichen Tätigkeit muss mindestens 70 % des Gesamteinkommens des einzelnen Unternehmers oder der einzelnen Organisation betragen. Darüber hinaus soll die Zahl der Mitarbeiter 300 Personen nicht überschreiten. Die Nichteinhaltung dieser Bedingungen führt zum Verlust des Rechts auf Nutzung der einheitlichen Agrarsteuer und zum Übergang zum Basissteuersystem. Nach dem Verlust des Rechts zur Nutzung dieser Sonderregelung ist eine Rückkehr zu dieser Sonderregelung erst nach einem Jahr ab dem Datum des Verlusts dieses Rechts möglich.

Der Übergang zur einheitlichen Agrarsteuer erfolgt durch Mitteilung bis zum 31. Dezember des vorangegangenen Zeitraums, in dem der Einzelunternehmer oder die Organisation beabsichtigt, auf die einheitliche Agrarsteuer umzusteigen. Das heißt, wenn Sie im Jahr 2016 die einheitliche Agrarsteuer nutzen möchten, haben Sie noch Zeit, die entsprechenden Unterlagen beim Steueramt einzureichen.

Die Steuerbemessungsgrundlage für die Einheitliche Agrarsteuer ist der Besteuerungsgegenstand „Einnahmen abzüglich Ausgaben“. Das heißt, Sie müssen die Höhe der Einnahmen um die Höhe der Ausgaben reduzieren. Die Liste der Ausgabenposten ist in Absatz 2 der Kunst ausführlich beschrieben. 346.5 Abgabenordnung der Russischen Föderation. Anschließend muss die Steuerbemessungsgrundlage mit dem einheitlichen Agrarsteuersatz multipliziert werden, der 6 % beträgt.

Bitte beachten Sie, dass die einheitliche Agrarsteuer einen Steuerzeitraum von einem Jahr und einen Berichtszeitraum von sechs Monaten hat. Das heißt, am Ende des Berichtszeitraums müssen Sie die Steuer berechnen und eine Vorauszahlung leisten. Am Ende des Steuerzeitraums müssen Steuerzahler beim Steueramt eine Einheitliche Agrarsteuererklärung einreichen und die Steuer bezahlen.

Die Einheitliche Agrarsteuer ist eine besondere Steuerregelung für Einzelunternehmer und Organisationen, die landwirtschaftliche Produkte herstellen.

Zu den landwirtschaftlichen Erzeugnissen im Rahmen der Einheitlichen Agrarsteuer zählen: Erzeugnisse der Pflanzenproduktion, der Land- und Forstwirtschaft sowie tierische Erzeugnisse, einschließlich solcher, die durch den Anbau und die Aufzucht von Fischen und anderen aquatischen biologischen Ressourcen gewonnen werden.

Nutzungsbedingungen

Geschäftstätigkeiten im Rahmen der einheitlichen Agrarsteuer können folgende Personen ausüben:

1. Organisationen und Einzelunternehmer mit einem Einkommensanteil aus dem Verkauf landwirtschaftlicher Produkte von mindestens 70 % des Gesamteinkommens.

2. Fischereiorganisationen und Einzelunternehmer, sofern:

- Wenn die durchschnittliche Mitarbeiterzahl 300 Personen nicht überschreitet.

- Der Anteil der Einnahmen aus dem Verkauf von Fischprodukten beträgt mindestens 70 % der Gesamteinnahmen.

- Wenn sie auf Schiffen der Fischereiflotte, die ihnen aufgrund von Eigentumsrechten oder aufgrund von Charterverträgen gehören, Fischfang betreiben.

Zur Anwendung der Einheitlichen Agrarsteuer sind NICHT berechtigt:

- Organisationen und Einzelunternehmer, die keine landwirtschaftlichen Produkte produzieren, sondern nur deren Primär- und Weiterverarbeitung durchführen.

- Organisationen und Einzelunternehmer, die verbrauchsteuerpflichtige Waren herstellen und im Glücksspielgeschäft tätig sind.

- Staatliche, budgetäre und autonome Institutionen.

Übergang zur einheitlichen Agrarsteuer

Sie erfolgt auf freiwilliger Basis durch Abgabe einer Meldung an das Finanzamt: bei Einzelunternehmern – am Wohnort, bei einer Organisation – am Standort. Die Meldung kann gleichzeitig mit den Unterlagen zur Registrierung oder innerhalb von 30 Tagen nach dem Datum der Registrierung eingereicht werden.

Bereits tätige Organisationen und Einzelunternehmer reichen eine Meldung bis spätestens 31. Dezember des laufenden Jahres ein, da sie erst ab Anfang nächsten Jahres auf die Einheitliche Agrarsteuer umstellen können.

Wenn Sie keine Lust und Zeit haben, sich mit den Komplexitäten der Steuerberechnung, der Erstellung von Berichten und dem Gang zum Finanzamt zu befassen, können Sie diese nutzen, die alle Berechnungen automatisch durchführt und Zahlungen und Berichte über das Internet an den Bundessteuerdienst sendet pünktlich.

Rechtsverlust und Abmeldung der Einheitlichen Agrarsteuer

Mitteilung über die Beendigung der Tätigkeit der Einheitlichen Agrarsteuer - von herunterladen

Mitteilung über den Verlust des Anspruchs auf eine einheitliche Agrarsteuer – s herunterladen

Mitteilung über die Verweigerung der Nutzung der einheitlichen Agrarsteuer – s herunterladen

Es spielt keine Rolle, wie genau Ihre Tätigkeit im Rahmen der Einheitlichen Agrarsteuer aufgehört hat. In jedem Fall müssen Sie innerhalb von 15 Tagen nach Beendigung dieser Tätigkeit eine Steuermeldung im Formular 26.1-7 einreichen. Und je nach Grund der Beendigung der Tätigkeit wird zusätzlich zu dieser Anzeige entweder das Formular Nr. 26.1-2 oder das Formular Nr. 26.1-3 beim Finanzamt eingereicht.

1) Bei Verstößen gegen die Voraussetzungen für die Anwendung der einheitlichen Agrarsteuer entfällt das Recht, in diesem Modus weiterzuarbeiten.

Und die Hauptvoraussetzung für dieses Steuersystem ist, ich möchte Sie daran erinnern, dass der Anteil der Einnahmen aus dem Verkauf landwirtschaftlicher Produkte mindestens 70 % des Gesamteinkommens betragen muss.

Wenn Sie das Recht zur Inanspruchnahme der einheitlichen Agrarsteuer verlieren, müssen Sie eine Steuermeldung im Formular 26.1-2 einreichen.

Das Unangenehmste hier ist, wie auch beim Verlust des Patentanspruchs für PSN, dass Sie in diesem Fall automatisch dem allgemeinen Steuersystem (OSNO) unterliegen und alle Einkünfte aus landwirtschaftlicher Tätigkeit für das laufende Jahr angemessenen Steuern unterliegen (Einkommensteuer 13 %, Mehrwertsteuer, Grundsteuer).

2) Die Abmeldung von der Einheitlichen Agrarsteuer und der Wechsel zu einem anderen Besteuerungssystem können Sie erst ab Beginn des Kalenderjahres durch Abgabe einer Meldung im Formular 26.1-3 an das Finanzamt (Einzelunternehmer – am Wohnort, Organisation – am Standort) vornehmen ) spätestens am 15. Januar des Jahres, in dem Sie zu einem anderen Regime wechseln möchten.

Berechnung der einheitlichen Agrarsteuer, Steuer und Verluste

Berechnung nach der Formel:

Einheitliche Agrarsteuer = (Einnahmen - Ausgaben) * 6 %, wobei 6 % der Steuersatz ist

(Einnahmen - Ausgaben) ist die Steuerbemessungsgrundlage, die um die Höhe der Verluste des letzten Jahres gekürzt werden kann.

Zu den Verlusten:

- Der Verlust kann (ganz oder teilweise) auf das nächste Jahr (im Aufwand enthalten) oder auf ein anderes der nächsten 10 Jahre übertragen werden.

- Liegen mehrere Verluste vor, werden diese in der Bestellung übernommen

In dem sie empfangen wurden.

- Der Steuerpflichtige muss für den gesamten Zeitraum seiner Rückzahlung Unterlagen aufbewahren, die die Höhe des erlittenen Verlusts belegen.

- Der Verlust muss während der Anwendung der Einheitlichen Agrarsteuer eingenommen werden, d. h. Verluste, die bei der Anwendung anderer Regelungen entstehen, können nicht berücksichtigt werden.

Es ist auch wichtig, einen Punkt zu berücksichtigen:

Der Punkt ist, dass Ihre Ausgaben dokumentiert und überprüft werden müssen.

Die Abrechnung der Ausgaben muss ordnungsgemäß im Einnahmen- und Ausgabenbuch (KUDiR) geführt werden.

Und Spesennachweise sind beispielsweise Kassenbelege, Zahlungsbelege, Quittungen, Rechnungen, Leistungsnachweise und Leistungsnachweise, abgeschlossene Verträge etc.

Allerdings können nicht alle Ausgaben berücksichtigt werden. Und welche und in welcher Reihenfolge, siehe hier „“. Der Steuerzahler der Einheitlichen Agrarsteuer kann feste Versicherungsprämien für sich selbst und seine Mitarbeiter als Ausgaben geltend machen.

Meldung und Zahlung der einheitlichen Agrarsteuer

Berichterstattung an die Einheitliche Agrarsteuer. Die Meldung in Form einer Erklärung (siehe) erfolgt einmal jährlich, spätestens am 31. März des Jahres, das auf den abgelaufenen Steuerzeitraum (Jahr) folgt.

Im Falle einer Beendigung der Tätigkeit vor dem Ende des Steuerzeitraums muss die Erklärung spätestens am 25. Tag des Monats abgegeben werden, der auf den Monat der Beendigung der Tätigkeit folgt.

Außerdem müssen Einzelunternehmer im Rahmen der einheitlichen Agrarsteuer die für diesen Modus vorgesehenen Informationen pflegen.

Zahlung der einheitlichen Agrarsteuer. Die Abgabenordnung der Russischen Föderation führt die Konzepte ein: Berichtszeitraum (sechs Monate) und Steuerzeitraum (Jahr). Dementsprechend müssen Sie die Einheitliche Agrarsteuer zweimal im Jahr zahlen:

1) Vorauszahlung innerhalb von 25 Tagen ab Ende des Berichtszeitraums (Halbjahr),

2) Steuer am Jahresende spätestens am 31. März des Jahres, das auf den abgelaufenen Steuerzeitraum folgt, unter Berücksichtigung der bereits gezahlten Vorauszahlung.

BEISPIEL FÜR DIE BERECHNUNG DER USTIC-STEUER FÜR DIESE BEIDEN ZAHLUNGEN

In den ersten 6 Arbeitsmonaten hat ein bestimmter Einzelunternehmer: Einkommen - 300.000 Rubel, Ausgaben - 170.000 Rubel.

Einheitliche Agrarsteuervorauszahlung = (300.000 Rubel - 170.000 Rubel) * 6 % = 7.800 Rubel.

In den nächsten 6 Arbeitsmonaten hat ein bestimmter Einzelunternehmer: Einkommen - 400.000 Rubel, Ausgaben - 250.000 Rubel.

Da Einnahmen und Ausgaben ab Jahresbeginn periodengerecht berücksichtigt werden,

Wir addieren ihre Summen für das ganze Jahr, dann:

Steuer am Jahresende = (700.000 Rubel – 420.000 Rubel) * 6 % – 7.800 Rubel. = 9.000 Rubel.

Eine der Maßnahmen zur Unterstützung von Organisationen und Unternehmern der Agrarindustrie, die Produkte aus eigenen Rohstoffen herstellen, war die Schaffung eines solchen Vorzugssteuersystems wie der Einheitlichen Agrarsteuer. Das System beinhaltet ein vereinfachtes Meldeverfahren und die Zahlung nur einer einzigen Agrarsteuer.

Die Hauptbedingungen für die Anwendung dieser Sonderregelung werden durch die Abgabenordnung der Russischen Föderation bestimmt.

Die einheitliche Agrarsteuer kann nur von Herstellern landwirtschaftlicher Güter, also pflanzlicher und tierischer Erzeugnisse, gezahlt werden. Für Verarbeiter dieser Waren gilt dieser Vorteil nicht.

Landwirtschaftliche Erzeuger können Verarbeitungen durchführen, ihr Einkommen aus der Produktion landwirtschaftlicher Produkte sollte jedoch nicht weniger als 70 % ihres Gesamtumsatzes betragen. Gerade dies erklärt die im Vergleich zu anderen Steuersystemen geringe Zahl von Wirtschaftssubjekten, die in der Einheitlichen Volkswirtschaft angesiedelt sind.

Wichtig! Organisationen und Einzelunternehmer, die sich mit der Primär- und Weiterverarbeitung landwirtschaftlicher Erzeugnisse befassen und nicht deren Produzenten sind, haben kein Recht, eine einheitliche Agrarsteuer zu erheben.

Diese Regelung steht auch Unternehmen und Unternehmern der Fischereiwirtschaft zu, die als Stadtplaner für besiedelte Gebiete anerkannt sind, also mehr als die Hälfte ihrer Bevölkerung beschäftigen. Allerdings gibt es für sie eine Beschränkung in Form der Anzahl der Mitarbeiter, die nicht mehr als 300 Personen betragen sollte, und der Nutzung von ihnen gehörenden oder vertraglich gecharterten Schiffen.

Darüber hinaus gibt es eine Liste von Unternehmen, die nicht zur Nutzung der Einheitlichen Volkswirtschaft berechtigt sind. Dazu gehören:

- Hersteller verbrauchsteuerpflichtiger Waren.

- Veranstalter von Glücksspielen.

- Haushaltsinstitutionen.

Im Rahmen der Einheitlichen Volkswirtschaft wird stattdessen die einheitliche Pflichtsteuer berechnet Einkommenssteuer(für Unternehmen) und persönliche Einkommensteuer (für Einzelunternehmer), Mehrwertsteuer, Grundsteuer. Allerdings müssen landwirtschaftliche Erzeuger Beiträge zu außerbudgetären Fonds leisten. In einigen Fällen können jedoch ermäßigte Sätze gelten.

Neue Unternehmen können bei der Eintragung ihres Federal Tax Service in das Unified State Register of Legal Entities oder das Unified State Register of Individual Entrepreneurs innerhalb von 30 Tagen nach der Registrierung zur Unified Agricultural Tax wechseln. Sie haben das Recht, neben den Registrierungsunterlagen auch eine Meldung über die Anwendung dieses Systems einzureichen.

Das Dokument wird von Organisationen an ihrem Standort und von Unternehmern an ihrer Wohnadresse verschickt.

Wichtig! Wenn ein Unternehmen mit der Nutzung des einheitlichen Steuersystems begonnen hat, dies jedoch den Steuerbehörden nicht mitgeteilt hat, wird davon ausgegangen, dass es nicht auf dieses Steuersystem umgestellt hat. Auch wenn der Überweisungsantrag nicht fristgerecht gestellt wurde, wechselt der Zahler in beiden Fällen automatisch zu.

Das gewählte Sonderregime mit Zahlung der einheitlichen Agrarsteuer muss bis zum Ende des Steuerzeitraums genutzt werden, ein vorzeitiger Übergang zu einem anderen System im Laufe des Jahres ist nicht akzeptabel.

Berechnung der einheitlichen Agrarsteuer

Die Steuerbemessungsgrundlage für die Einheitliche Volkswirtschaft wird als Einkommen abzüglich der Höhe der entstandenen Ausgaben berechnet. Gleichzeitig wird die Liste der Kosten nach der Abgabenordnung der Russischen Föderation geschlossen, die mehr als vier Dutzend Posten enthält. Zur Berechnung der Steuer wird ein Pauschalsatz von 6 % herangezogen. Eine Ausnahme bilden die Republik Krim und Sewastopol, wo die Quote 2016 bei 0 % lag und von 2017 bis 2021 nicht mehr als 4 % betrug. Diese Regionen haben das Recht, den Steuersatz unabhängig festzulegen, jedoch nicht mehr als den im Kodex festgelegten.

Die Steuerbemessungsgrundlage für die Einheitliche Volkswirtschaft wird als Einkommen abzüglich der Höhe der entstandenen Ausgaben berechnet. Gleichzeitig wird die Liste der Kosten nach der Abgabenordnung der Russischen Föderation geschlossen, die mehr als vier Dutzend Posten enthält. Zur Berechnung der Steuer wird ein Pauschalsatz von 6 % herangezogen. Eine Ausnahme bilden die Republik Krim und Sewastopol, wo die Quote 2016 bei 0 % lag und von 2017 bis 2021 nicht mehr als 4 % betrug. Diese Regionen haben das Recht, den Steuersatz unabhängig festzulegen, jedoch nicht mehr als den im Kodex festgelegten.

Zur Ermittlung von Einnahmen und Ausgaben ist die Führung von Buchführungsunterlagen erforderlich, die auch für Unternehmer gilt. Unterjährig werden Leistungsindikatoren periodengerecht berechnet. Der Steuerzeitraum beträgt ein Jahr und der Berichtszeitraum beträgt sechs Monate.

Schauen wir uns die Berechnung der Einheitssteuer anhand eines Beispiels an.

Maslo LLC ist Zahler der einheitlichen Agrarsteuer. Für den Zeitraum Januar bis Juni 2015 wurden Einnahmen in Höhe von 550.000 Rubel erzielt. und entstandene Kosten in Höhe von 175.000 Rubel. Bei der Berechnung der Vorauszahlung ergibt sich also:

(550.000-175.000)*6 %=22.500 Rubel.

Dieser Betrag muss vor dem 25. Juli 2015 an das Finanzamt überwiesen werden.

In den nächsten sechs Monaten von Juli bis Dezember 2015 erzielte Maslo LLC Einnahmen in Höhe von 780.000 Rubel und verursachte Ausgaben in Höhe von 550.000 Rubel. Da Einnahmen und Ausgaben zu Beginn des Jahres als kumulativ betrachtet werden, beträgt die Steuer:

((550000+780000)-(175000+550000))*6%=36300 Rubel.

Diese Steuer reduzieren wir um die bereits geleistete Vorauszahlung:

36300-22500=13800 Rubel.

Diese Übertragung muss bis spätestens 31.03.2016 erfolgen. Bis zu diesem Zeitpunkt muss eine Erklärung zur einheitlichen Agrarsteuer abgegeben werden.

Berichterstattung und Steuerzahlung

Steuerberichterstattung

Firmen und Unternehmer sind verpflichtet, im Rahmen der einheitlichen Agrarsteuer eine jährliche Erklärung abzugeben. Dies kann persönlich, durch einen vertrauenswürdigen Vertreter, per Post oder elektronisch erfolgen.

Firmen und Unternehmer sind verpflichtet, im Rahmen der einheitlichen Agrarsteuer eine jährliche Erklärung abzugeben. Dies kann persönlich, durch einen vertrauenswürdigen Vertreter, per Post oder elektronisch erfolgen.

Die Steuererklärung für die einheitliche Agrarsteuer wird einmal jährlich, spätestens bis zum 31. März des auf den Berichtszeitraum folgenden Zeitraums, abgegeben.

Wenn die landwirtschaftliche Steuertätigkeit beendet wurde, muss diese Meldung bis zum 25. Tag des Monats eingereicht werden, der auf den Monat der Beendigung der Tätigkeit folgt.

Darüber hinaus sind Unternehmer verpflichtet, zur Bestätigung ihrer Einkünfte ein Einnahmen-Ausgaben-Buch auszufüllen. Es muss genäht und nummeriert sein. Alle Einträge im Buch sind der Reihe nach angeordnet und werden auf der Grundlage der tatsächlich eingegangenen Dokumente eingetragen. Korrekturen müssen mit der Unterschrift des Unternehmers oder dem Firmensiegel bestätigt werden.

Steuerzahlung

Die Zahlung der Agrarsteuer erfolgt unterjährig in zwei Raten. Eine Anzahlung muss innerhalb von 25 Tagen nach Semesterende erfolgen. Dann müssen Sie bis zum 31. März nach Ablauf des Steuerjahres die Steuer unter Berücksichtigung der zuvor geleisteten Vorauszahlung entrichten.

Abmeldung der einheitlichen Agrarsteuer und Verlust des Nutzungsrechts

Unabhängig vom Grund für die Ablehnung der einheitlichen Agrarsteuer muss spätestens 15 Tage nach Beendigung der Tätigkeit ein Steuerdokument im Formular 26.1-7 „Mitteilung über die Beendigung der einheitlichen Agrarsteuer“ eingereicht werden.

Ein freiwilliger Übergang von der Einheitlichen Agrarsteuer zu einem anderen Steuerberechnungssystem ist erst ab Beginn des neuen Kalenderjahres möglich. Dazu müssen Sie vor dem 15. Januar des Jahres, in dem die Ablehnung erfolgt, einen vollständigen Antrag beim Finanzamt im Formular 26.1-3 „Mitteilung über die Ablehnung der Anwendung der einheitlichen Agrarsteuer“ einreichen.

Das Unternehmen befasst sich mit diesem Problem an seinem Standort und der Unternehmer an seinem Wohnort.

Das Unternehmen verliert das Recht, Agrarsteuer zu erheben, wenn:

- Die erzielten Einnahmen überstiegen 60 Millionen Rubel.

- Produkte werden aus eingekauften Rohstoffen hergestellt.

- Der Anteil der Einnahmen aus dem Verkauf eigener Produkte beträgt weniger als 70 %.

Es wird davon ausgegangen, dass ein Unternehmen oder Unternehmer ab dem Beginn des Zeitraums, in dem der Verstoß festgestellt wurde, den Anspruch auf Agrarsteuer verloren hat. Es ist notwendig, einen Steuerantrag im Formular 26.1-2 „Mitteilung über den Verlust des Anspruchs auf einheitliche Agrarsteuer“ einzureichen. Während dieser Zeit ist es notwendig, alle für das allgemeine Regime charakteristischen Steuern zu berechnen und zu zahlen – Mehrwertsteuer, Einkommensteuer, Einkommensteuer, Vermögenssteuer.

Organisationen und Einzelunternehmer, die in der Agrarindustrie tätig sind, genießen staatliche Vorteile und Präferenzen. Für sie wurde ein besonderes Steuersystem entwickelt – eine einheitliche Agrarsteuer. Der einheitliche Agrarsteuersatz beträgt 6 %, die Steuerbemessungsgrundlage errechnet sich aus der Differenz zwischen den Einnahmen- und Ausgabenanteilen. Dadurch werden die Haushaltszahlungen auf ein Minimum reduziert, was günstige Bedingungen für die Entwicklung des Pflanzenbaus, der Viehwirtschaft und der Forstwirtschaft schafft.

Im Jahr 2017 wurde der einheitliche Agrarsteuersatz auf 6 % festgelegt. Dieser Wert gilt landesweit mit Ausnahme von zwei Gebieten:

- Krim;

- Sewastopol.

In diesen Regionen wurde für 2017-2018 ein Vorzugssatz von 4 % festgelegt, der durch die regionale Gesetzgebung vorgeschrieben ist. Im Jahr 2016 lag sie sogar noch niedriger – 0,5 %.

Wichtig! Der Vorteil gilt nur für Unternehmen und Einzelunternehmer, die direkt auf dem Territorium der angegebenen Teilgebiete der Russischen Föderation tätig sind.

Wer kann alleiniger Agrarsteuerzahler werden?

Für eine begrenzte Anzahl von Unternehmen, die die gesetzlichen Anforderungen erfüllen, steht ein spezieller einheitlicher Agrarsteuersatz zur Verfügung. Diese beinhalten:

- Firmen und Einzelunternehmer, die landwirtschaftliche Produkte herstellen, verarbeiten und verkaufen.

- Nach geltendem Recht als solche anerkannte landwirtschaftliche Konsum- und Produktionsgenossenschaften.

- Stadt- und dörfliche Fischereibetriebe (wenn sie mindestens die Hälfte der Ortsbewohner, einschließlich Arbeiter und deren Familien, beschäftigen).

- Unternehmen und Einzelunternehmer in der Fischereiindustrie, die nicht mehr als 300 Mitarbeiter beschäftigen, Eigentümer von Schiffen sind oder diese im Rahmen von Charterverträgen nutzen.

Für alle aufgeführten Kategorien von Steuerzahlern gilt eine allgemeine Regel hinsichtlich der Struktur der Einnahmen: Mindestens 70 % der Einnahmen müssen aus der Landwirtschaft stammen.

Wichtig! Im Jahr 2017 umfassen die landwirtschaftlichen Tätigkeiten Hilfstätigkeiten: Weidevieh, Geflügeltötung, Versprühen von Chemikalien gegen Insektenschädlinge usw.

Welche Steuern ersetzt die Einheitliche Agrarsteuer?

Eine Besonderheit der einheitlichen Agrarsteuer ist die Befreiung ihrer Zahler von der Übertragung anderer für OSNO charakteristischer Haushaltszahlungen. Dies bedeutet eine Verringerung der Steuerlast und ein vereinfachtes Rechnungslegungsverfahren.

Agrarunternehmen zahlen nicht an die Staatskasse:

- Vermögenssteuer;

- Mehrwertsteuer (außer in Fällen der Erfüllung der Pflichten des Vertreters und des Transports von Produkten über die Staatsgrenze der Russischen Föderation);

- Gewinnsteuer;

- Einkommensteuer (in Bezug auf die Haushaltsverpflichtungen einzelner Unternehmer ohne Arbeitnehmer).

Von besonderer Bedeutung ist die Befreiung von der Mehrwertsteuer – der buchhalterisch und rechnerisch komplexesten Steuer. Organisationen und Unternehmer müssen keine Rechnungen ausstellen, keine Journale über erhaltene und ausgestellte Rechnungen führen oder ein Buch über Käufe und Verkäufe führen. Dadurch können Sie Zeit und Geld bei der Bezahlung von Buchhaltungsmitarbeitern sparen.

Welche Steuern zahlen landwirtschaftliche Erzeuger?

Organisationen und Einzelunternehmer, die Arbeitskräfte anwerben, sind verpflichtet, die Funktionen eines Steuerbevollmächtigten wahrzunehmen und 13 % des Personaleinkommens an die Staatskasse abzuführen. Die Steuerzahlung erfolgt spätestens am nächsten Tag nach der Lohnüberweisung, für Urlaubsgeld und Arbeitsunfähigkeitsbescheinigungen spätestens am letzten Tag des Berichtsmonats.

Der Einsatz von Leiharbeitskräften setzt die Verpflichtung des Unternehmens oder Einzelunternehmers zur Zahlung von Versicherungsprämien voraus. Im Jahr 2017 sind die Tarife für sie auf folgendem Niveau festgelegt:

| Außerbudgetärer Fonds | Gebot |

| Pensionsfonds | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Wichtig! Ein einzelner landwirtschaftlicher Unternehmer ohne Arbeitnehmer ist verpflichtet, für sich selbst feste Versicherungsleistungen zu erbringen.

Gemäß Absatz 3 der Kunst. 346.1 der Abgabenordnung der Russischen Föderation verlieren Organisationen und Einzelunternehmer, die auf die einheitliche Agrarsteuer umgestellt haben, nicht die Verpflichtung, Transportsteuer für Autos, Busse, Wasser- und Lufttransportfahrzeuge zu zahlen, die sie besitzen.

Die in Absatz 2 der Kunst genannte Ausrüstung ist von der Transportsteuer befreit. 358 Abgabenordnung der Russischen Föderation. Dies sind Mähdrescher, Traktoren und Spezialfahrzeuge (Viehtransporter, Milchtankwagen usw.). Es ist wichtig, dass zwei Bedingungen gleichzeitig erfüllt sind:

- Ausrüstung wird für landwirtschaftliche Tätigkeiten verwendet;

- Maschinen werden bei landwirtschaftlichen Erzeugern registriert.

Die Einheitliche Agrarsteuer befreit ein Unternehmen oder einen Einzelunternehmer nicht von der Zahlung der Zölle, die für den Warentransport über die Grenze der Russischen Föderation erforderlich sind. Sie sind verpflichtet, umsatzsteuerliche Vertretungspflichten zu erfüllen, die sich aus Geschäften mit Behörden und ausländischen Partnern ergeben.

Wie berechnet man die Bemessungsgrundlage gemäß der Einheitlichen Agrarsteuer?

Die Formel zur Berechnung der einheitlichen Agrarsteuer lautet:

Steuer = (Einnahmen – Ausgaben)* 0,06.

Zu den Einnahmen zählen Einnahmen aus dem Verkauf hergestellter Produkte und nicht verkaufsbezogener Aktivitäten (Bereitstellung von Flächen und landwirtschaftlicher Ausrüstung zur Miete, Gewährung von Nutzungsrechten an geistigem Eigentum, Verkauf von Eigentum, Beteiligung an anderen Organisationen usw.).

Wichtig! Zur Berechnung des Einkommens wird die Cash-Methode verwendet, d.h. Bei der Berechnung werden die tatsächlich an der Kasse bzw. auf dem Girokonto eingegangenen Erlöse berücksichtigt. Darin sind die von den Käufern erhaltenen Anzahlungen enthalten.

Zu den Ausgaben, die die Steuerbemessungsgrundlage verringern, können Ausgaben aus der Liste in Absatz 2 der Kunst gehören. 346.5 Abgabenordnung der Russischen Föderation. Sie ist streng begrenzt und kann nicht in Expansionsrichtung interpretiert werden.

In der Abgabenordnung der Russischen Föderation sind unter anderem folgende Ausgaben aufgeführt:

- für den Kauf neuer Anlagegüter und Reparaturen, Modernisierung bestehender Anlagen;

- zum Erwerb immaterieller Vermögenswerte;

- Personal bezahlen;

- Steuern und Gebühren (zusätzlich zur Einzelsteuer) zu zahlen, Versicherungsprämien für angestellte Arbeitnehmer;

- für den Kauf von Rohstoffen, die für landwirtschaftliche Aktivitäten notwendig sind;

- zur Werbung für Waren;

- für den Kauf von Schreibwaren, Bezahlung der Dienste eines externen Buchhalters, Wirtschaftsprüfers oder Notars;

- Gewährleistung der Arbeitssicherheit, Ausrüstung und Wartung des Erste-Hilfe-Postens.

Damit die in Art. 346.5 der Abgabenordnung der Russischen Föderation, könnten die Steuerbemessungsgrundlage reduzieren, sie müssen die Anforderungen erfüllen:

- vollständig bezahlt sein (für die Abrechnung der Kosten wird Barzahlung verwendet);

- durch Primärdokumente bestätigt werden;

- tatsächlich anfallen.

An Lieferanten von Waren und Dienstleistungen überwiesene Vorschüsse werden nicht im Ausgabenteil der Steuerberechnungsformel berücksichtigt. Sie werden bezahlt, fallen aber nicht tatsächlich an: Die gekauften Produkte wurden noch nicht versendet, die Arbeiten wurden noch nicht ausgeführt.

Merkmale der Berechnung der einheitlichen Agrarsteuer

Unternehmen, die die Einheitliche Agrarsteuer nutzen, sind nicht verpflichtet, separate Aufzeichnungen über Transaktionen zu führen. Sie ermitteln die Höhe der Einheitssteuer anhand von Buchhaltungsdaten.

Es entsteht ein Widerspruch: Im Buchhaltungsprogramm spiegelt der Buchhalter Transaktionen auf der Grundlage der Tatsache der Transaktion und nicht der tatsächlichen Zahlung wider. Das bedeutet, dass Sie zur korrekten Berechnung der Budgetverpflichtung nur die bezahlten Transaktionen aus der Menge der Transaktionen auswählen müssen.

Die Auswahlmethode ist in den Rechnungslegungsgrundsätzen des Unternehmens festgelegt. Am häufigsten werden für diese Zwecke Bilanzen der Konten 60 und 62 verwendet.

Das Gesetz sieht die Verpflichtung von Unternehmen und Einzelunternehmern vor, zweimal im Jahr eine einzige Steuer zu überweisen:

- Vorauszahlung basierend auf den Ergebnissen von sechs Monaten - bis 25. Juli;

- Gesamtsumme basierend auf den Ergebnissen von 12 Monaten – bis zum 31. März des nächsten Jahres.

Bei der Berechnung der Vorauszahlung der einheitlichen Agrarsteuer wird der Steuersatz mit der Differenz zwischen den Halbjahreseinnahmen und -ausgaben multipliziert.

Die endgültige Berechnung erfolgt nach folgender Formel:

Steuer = (Einnahmen für das Jahr – Ausgaben für das Jahr)* 6 % – Höhe der Vorauszahlung.

Ergibt die Formel ein positives Ergebnis, überweist der Steuerzahler den berechneten Betrag an den Haushalt. Ist das Ergebnis negativ, kann er eine Rückerstattung aus der Staatskasse gemäß Art. 78 der Abgabenordnung der Russischen Föderation oder die Überzahlung zur Erfüllung anderer Verpflichtungen aus dem Bundeshaushalt ausgleichen.

Vergleich der einheitlichen Agrarsteuer und anderer Steuersysteme

Bei der Wahl eines Steuersystems für ein Kleinunternehmen oder einen Einzelunternehmer ist es notwendig, Berechnungen durchzuführen und Bedingungen im Rahmen bestehender Regelungen zu vergleichen. Stellen wir Ihnen ihre wesentlichen Merkmale tabellarisch vor:

Aus den vorgelegten Daten geht hervor, dass die Bedingungen für die einheitliche Agrarsteuer für die Steuerzahler am günstigsten sind. Das System verlangt einen Mindestsatz von 6 %. Ein ähnlicher Wert wird für das vereinfachte Steuersystem „Einkommen“ festgelegt, allerdings ist die Steuerbemessungsgrundlage innerhalb dieses Systems viel größer als bei der einheitlichen Agrarsteuer.

Die einheitliche Agrarsteuer ist vergleichbar mit dem vereinfachten Steuersystem „Einkommen minus Ausgaben“ für die Regionen, in denen der Steuersatz auf einen Mindestsatz von 6 % festgelegt ist. Das allgemeine Steuersystem kann nicht mit der einheitlichen Agrarsteuer konkurrieren, weil beinhaltet einen hohen Steuersatz (die Differenz beträgt mehr als das Dreifache), ein komplexeres Buchhaltungsverfahren und die Notwendigkeit, die Mehrwertsteuer zu berechnen und zu zahlen.

Der einheitliche Agrarsteuersatz beträgt nur 6 %, was Vorzugsbedingungen für die Entwicklung der Agrarindustrie schafft. Es gibt keine Mindeststeuer, und daher zahlen Unternehmen, die keinen Gewinn erwirtschaften, nichts an den Haushalt. Dies macht die Einheitliche Agrarsteuer zu einer klugen Wahl für landwirtschaftliche Betriebe, Unternehmen und Einzelunternehmer.

Wenn Sie einen Fehler finden, markieren Sie bitte einen Textabschnitt und klicken Sie Strg+Eingabetaste.