Obrazac zahtjeva za povraćaj više plaćenog poreza. Zahtjev za povraćaj više plaćenog poreza

U 2019. godini promijenjena su dokumenta koja pravna i fizička lica moraju koristiti za prebijanje i vraćanje preplaćenih poreza. Pogledajmo kako sada izgleda obrazac zahtjeva za prebijanje preplaćenog poreza i kako ispravno popuniti ovaj dokument.

Obrasci zahtjeva za prebijanje i povraćaj iznosa preplaćenih (naplaćenih) poreza, naknada, premija osiguranja, penala i kazni odobreni su Naredbom Federalne poreske službe od 14. februara 2017. godine broj MMV-7-8/. Trebaju ih koristiti i fizička i pravna lica. Ali od 2019. godine napravljene su male promjene u nalogu Federalne porezne službe, što se mora zapamtiti.

Kada će biti potrebni novi obrasci?

Prema Član 78 Poreskog zakona Ruske Federacije, poreski obveznici koji su preplatili mogu raspolagati preplaćenim iznosima na različite načine:

- nadoknaditi ih kao buduća plaćanja;

- otplatiti zaostale obaveze po drugim obaveznim plaćanjima;

- smanjiti ili potpuno eliminisati dug za kazne i novčane kazne za prekršaje;

- zahtijevati povrat novca.

Ova pravila se primjenjuju na sve takse i poreze uvedene u Ruskoj Federaciji, uključujući državnu pristojbu (sa nekim karakteristikama navedenim u Član 333.40 Poreskog zakona Ruske Federacije), PDV, akontacije. Međutim, morate razumjeti da porezna služba neće vratiti ili prebiti preplaćeni iznos u odnosu na buduća plaćanja sve dok se dug ne otplati.

Primjer zahtjeva za prebijanje preplaćenog poreza

Ako poreski obveznik odluči da preraspodijeli svoj novac, treba da napiše zahtjev za pobijanje poreza. Obrazac ovog dokumenta predstavljen je u nalogu Federalne poreske službe od aplikacija br. 9. Možete je preuzeti na dnu stranice.

Kako popuniti takav dokument

Recimo, Kolosok LLC je podneo prijavu poreza na transport za 2018. godinu, ali je prilikom plaćanja napravio grešku, plativši 3.112 rubalja više. Organizacija se obraća međuokružnoj federalnoj poreskoj službi i traži kredit za preplatu poreza; ona piše kako bi joj se preplaćeni iznos uračunao u nadolazeće uplate poreza na imovinu. Pogledajmo korak po korak popunjavanje takvog dokumenta.

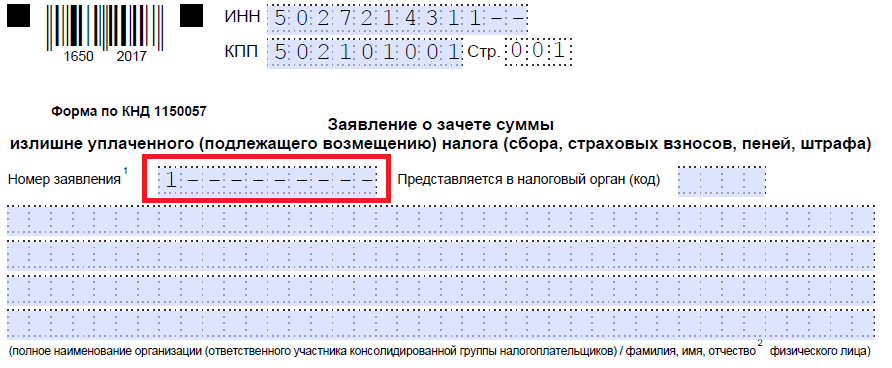

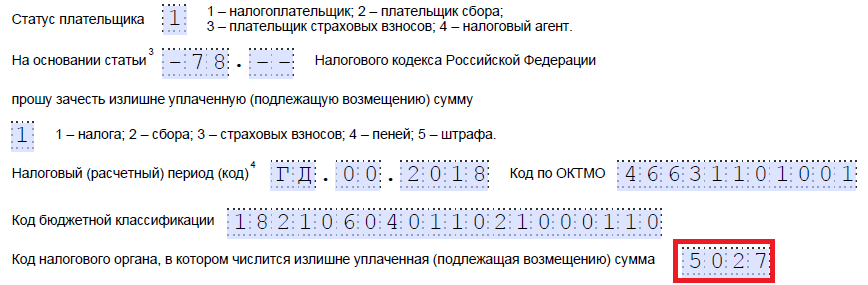

Korak 1. Tradicionalno, TIN i KPP treba da budu naznačeni na samom vrhu. Matični broj individualnog preduzetnika sastoji se od 12 cifara, tako da ne bi trebalo ostati slobodnih ćelija. Organizacije unose samo 10 brojeva u odgovarajuća polja, a u preostala dva stavljaju crtice. Prilikom popunjavanja reda namijenjenog kontrolnom punktu, podnosioci zahtjeva moraju postupiti na isti način: ako postoje brojevi, unesite ih, ako ne, stavite crtice.

Korak 2. Unesite broj zahtjeva. Ovdje su upisali koliko su se puta u tekućoj godini prijavili na test. Ne zaboravite na crtice ako je broj brojeva za unos manji od broja ćelija.

Korak 3. Unesite šifru poreske uprave kojoj će biti poslana prijava. Ovo bi trebala biti inspekcija Federalne porezne službe na mjestu registracije individualnog preduzetnika ili organizacije. U konsolidovanoj grupi poreskih obveznika, odgovorni član ove grupe mora tražiti kredit za preplaćeni porez na dohodak.

Korak 4. Zapisujemo puni naziv organizacije podnosioca zahtjeva, na primjer, društvo sa ograničenom odgovornošću „Kolosok“. Preostale ćelije popunite crticama. Nijedan od njih ne smije ostati prazan. Prilikom popunjavanja ovog polja od strane individualnog poduzetnika, on mora navesti svoje prezime, ime i patronim, ako ih ima. Pored toga, treba navesti status podnosioca zahteva, kao koga se prijavljuje, u skladu sa uputstvima:

- poreski obveznik - šifra "1";

- obveznik naknade - šifra "2";

- obveznik premija osiguranja - šifra "3";

- poreski agent - šifra "4".

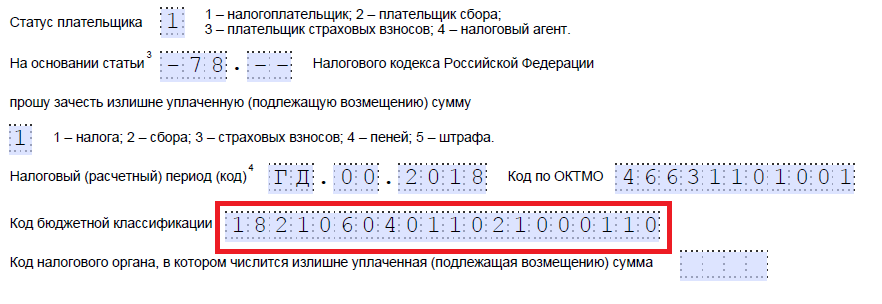

Korak 5. Naznačavamo član Poreznog zakona Ruske Federacije, na osnovu kojeg se može izvršiti kompenzacija. Zavisi od toga koja je uplata preplaćena. Federalna poreska služba je ostavila 5 ćelija da označi određeni članak. Ako neki od njih nisu potrebni, moraju se dodati crtice. Evo opcija za popunjavanje ovog polja:

- - za prebijanje ili povraćaj preplaćenih iznosa naknada, premija osiguranja, penala, kazni;

- — za povraćaj prenaplaćenih iznosa;

- — za povraćaj PDV-a;

- — da vrati preplaćenu akcizu;

- — za povraćaj ili prebijanje državne dažbine.

Korak 6. Zapisujemo za šta je tačno preplaćeno - porezi, naknade, premije osiguranja, penali, kazne.

Korak 7. Podnosilac zahteva navodi za koji period je došlo do preplate. Programeri su obezbedili 10 poznatih mesta za označavanje koda, od kojih su dve tačke. Prva dva od njih mogu se popuniti jednom od sljedećih opcija:

- MS - mjesečno;

- KV - kvartalno;

- PL - šestomjesečno;

- GD - godišnji.

Konkretne vrijednosti će zavisiti od izvještajnog perioda predviđenog zakonom za isplatu za koju se planira kompenzacija.

U 4. i 5. poznanstvu precizira se period izveštavanja:

- ako je mjesečni obračunski period odobren za plaćanje, unesite brojčanu vrijednost mjeseca (od 01 do 12) u predviđene kolone;

- ako je kvartalno, navesti vrijednost kvartala (od 01 do 04);

- za plaćanja sa polugodišnjim izvještajnim periodom unesite vrijednosti 01 ili 02, ovisno o polugodišnjem periodu;

- Za godišnju naknadu date su nulte vrijednosti, odnosno "0" se mora unijeti u obje ćelije.

Posljednja četiri poznata mjesta su namijenjena za označavanje određene godine, na primjer 2019.

Umjesto alfanumeričkih kombinacija može se snimiti određeni datum, na primjer 25.01.2019. Takav unos je dozvoljen ako je zakonom predviđen određeni datum za plaćanje takse ili podnošenje deklaracije.

Primjeri popunjavanja obračunskog perioda: “MS.02.2019”, “KV.03.2019”, “PL.01.2019”, “GD.00.2019”, “04.05.2019”.

Korak 8. Unesite OKTMO kod. Ako ga ne znate ili ste ga zaboravili, možete pozvati Federalnu poreznu službu na mjestu registracije ili otići na nalog.ru da saznate potreban kod po imenu općine.

Korak 9. Tačno unosimo KBK za isplatu odgovarajuće uplate, koristeći Naredbu Ministarstva finansija Rusije od 06.08.2018 N 132n. Kod možete saznati i putem web stranice Federalne porezne službe ili ga pogledati na prethodno popunjenom nalogu za plaćanje.

Korak 10. Pojašnjavamo kojoj je Federalnoj poreskoj službi prebačen višak sredstava.

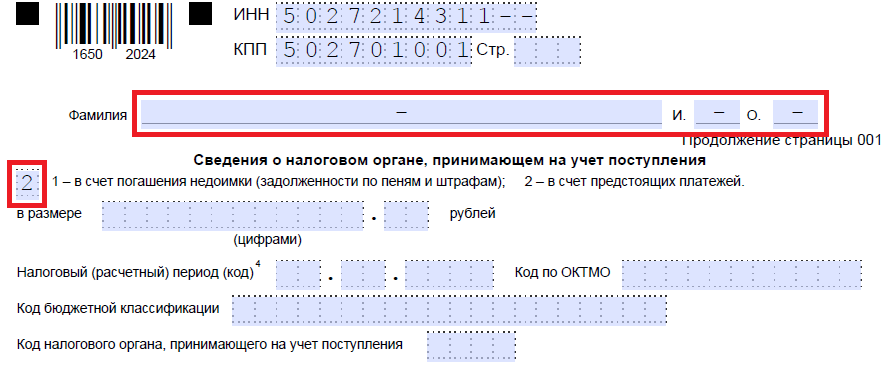

Korak 11. Na prvom listu ostaje popuniti na koliko listova se podnosi prijava i koliko listova prateće dokumentacije je priloženo, kao i navesti podatke o samom podnosiocu prijave. Preporučujemo da ova dva mala odjeljka ostavite za kasnije.

Nastavimo sa punjenjem na drugom listu. U prvo polje gdje trebate navesti svoje prezime, ime i patronim stavite crtice. U nastavku navodimo šta treba učiniti s preplatom - isplatiti dug ili ostaviti sredstva za nadolazeća plaćanja.

Korak 12. Zapisujemo konkretan iznos koji aplikant želi nadoknaditi. Označen je brojevima, bez dekodiranja teksta.

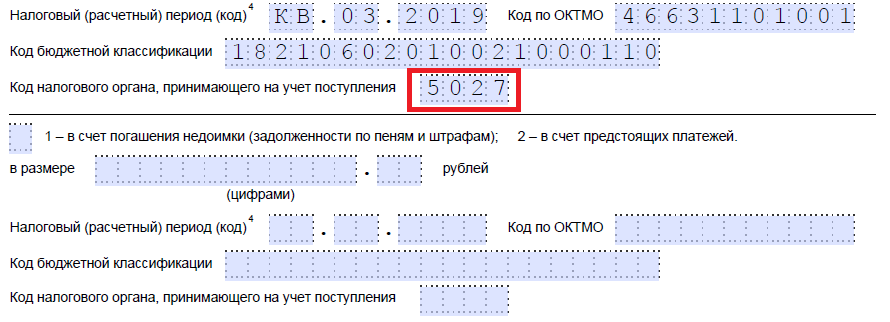

Korak 13. Popunjavamo period za plaćanje za koje planiramo prebijanje. U našem slučaju porez na imovinu je tromjesečan, tako da upisujemo tromjesečje u kojem treba ići preplata.

Korak 14. Ponovo zapišite OKTMO kod. Po pravilu je dupliran.

Korak 15. Određujemo KBK za transfer sredstava u koji će ići višak iznosa. Naša je drugačija od prethodne KBK, pošto su porezi drugačiji. Ako preplaćeni iznos ide prema budućim isplatama za istu naknadu, tada su BCC-ovi isti. Izuzetak je ako su šifre prethodno promijenjene odlukom Ministarstva finansija. Podsjetimo i da se ofseti mogu izvršiti prema određenim pravilima: moraju se odnositi na isti tip: federalni, regionalni ili lokalni. Na primjer, nije moguće kompenzirati federalni dio poreza na dohodak od predstojećih plaćanja poreza na promet.

Korak 16. Kod Federalne poreske službe, koja prihvata priznanice, obično se duplira.

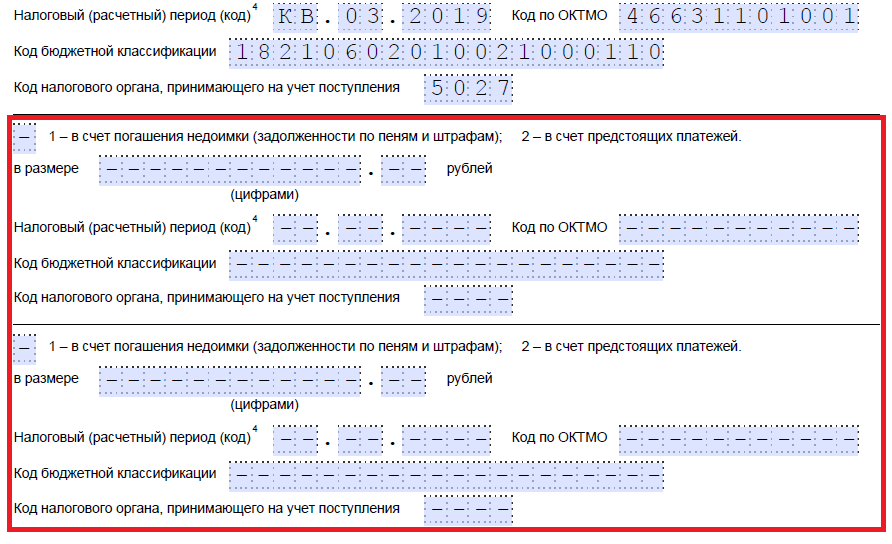

Korak 17. Pošto više nema preplata, u našem primeru se ne popunjavaju sledeći redovi. Tu možete staviti razmake. Takođe, organizacije i individualni preduzetnici ne popunjavaju treći list. Namijenjen je fizičkim licima koja nisu registrovana kao samostalni preduzetnici i koja nisu navela svoj PIB.

Korak 18. Vratite se na prvi list i unesite broj stranica i priloga. Podnosioci prijave navode relevantne podatke u navedenim poljima.

Korak 19. Poslednji deo aplikacije ne bi trebalo da stvara probleme prilikom popunjavanja. Ovdje je potrebno razjasniti ko i kada podnosi žalbu, kao i navesti kontakt telefon. Desna strana ostaje prazna: namijenjena je oznakama inspektora Federalne poreske službe.

Kako da vratite svoj novac

Ukoliko preduzetnik (preduzeće) odluči da vrati preplaćeni iznos, potrebno je da koristi drugi obrazac iz naloga Federalne poreske službe od 14. februara 2017. godine broj MMV-7-8/, predložen u Prilogu br. 8. Sadrži obrazac za povraćaj viška iznosa.

Pravila za popunjavanje ovog dokumenta su približno ista. Stoga ih nećemo detaljno razmatrati, već ćemo dati primjer završenog dokumenta. Recimo, Kolosok LLC je preplatio PDV za prvi kvartal 2019. u iznosu od 15.732 rublje i sada želi da ga vrati. Ovako će izgledati apel direktora DOO.

Kada i kako podnijeti žalbu

Prema Član 78 Poreskog zakona Ruske Federacije, možete podnijeti zahtjev za kredit i povrat novca u roku od 3 godine od dana uplate naknade. Postoje tri načina za dostavu dokumenata:

- lično;

- poštom sa vrednim pismom sa inventarom;

- u elektronskom obliku putem telekomunikacionih kanala ili putem ličnog naloga.

Po prijemu takvog zahtjeva, poreski organ odlučuje da li će mu udovoljiti ili ne. Služba obavještava preduzetnika o svojoj odluci u roku od 10 dana od dana prijema zahtjeva. Po pravilu, ako inicijativa dolazi od organizacije ili individualnog preduzetnika, Federalna poreska služba vrši usaglašavanje obračuna. Ako inspektor sam otkrije preplatu, usaglašavanje se može odbiti. Preduzetnik se ne oslobađa obaveze podnošenja prijave.

Preplaćeni iznos poreza možete vratiti na Vaš tekući račun. Uzorak zahtjeva za povrat više plaćenog poreza u 2018. godini i rok za njegovo podnošenje pogledajte u članku.

Preplaćivanje u budžetu može nastati iz različitih razloga. Prvo, sama kompanija ili individualni preduzetnik greškom su prenijeli više poreza nego što je potrebno. Drugo, poreznici su prikupili višak novca. Najčešće je to situacija u kojoj je naplaćen dodatni iznos prilikom čeka. A onda je kompanija ili individualni preduzetnik uspeo da poništi dodatne troškove preko Federalne poreske službe ili na sudu.

Poreska uprava nije dužna da kompaniji vrati preplaćene poreze starije od tri godine. Inspektori će odbiti povrat novca, čak i ako istaknu da su zaboravili obavijestiti organizaciju o postojanju preplate. Tako je odlučio Vrhovni sud (rešenje od 30. avgusta 2018. godine br. 307-KG18-12491). Detalji.

Bez obzira na to koji je razlog bio, kompanija ili individualni poduzetnik ima pravo vratiti preplaćeni iznos na tekući račun (član 78. Poreznog zakona Ruske Federacije). Da biste to učinili, potrebno je da se obratite Federalnoj poreznoj službi na mjestu registracije sa aplikacijom. Obrazac i uzorak zahtjeva za povrat preplaćenog poreza za 2018. godinu možete preuzeti u članku.

Obrazac zahtjeva Poreskoj upravi za povraćaj više plaćenog poreza za 2018

Federalna poreska služba Rusije je naredbom od 14. februara 2017. broj MMV-7-8/182@ odobrila novi obrazac za prebijanje i vraćanje preplaćenih sredstava. Poreski službenici su naslovu ovog dokumenta dodali izraz „premije osiguranja“. Od 2017. godine doprinosi su pod kontrolom Federalne poreske službe, a postupak njihovog vraćanja je isti kao i za poreze.

Puni naziv novog dokumenta je zahtjev za povraćaj iznosa preplaćenog (naplaćenog, podložnog povraćaju) poreza (naknada, premije osiguranja, penali, kazne). Zahtjev se može dostaviti inspekciji na papiru ili elektronski (putem telekomunikacionih kanala). Preporučena prijava je odobrena naredbom Federalne poreske službe od 23. maja 2017. godine broj MMV-7-8/478.

Forma aplikacije postala je slična deklaraciji: svaki broj i slovo su u zasebnoj ćeliji. Osim toga, pojavili su se i dodatni detalji:

- Broj dokumenta. Numerirajte dokumente po redu;

- poreski (obračunski) period. Navedite šifru perioda u kojem je došlo do preplate. Pravila su ista kao i za platne kartice. Ako porez ima određeni datum dospijeća, zapišite ga;

- inspekcijski kod. Unesite inspekcijsku agenciju od koje tražite povrat novca.

Postupak popunjavanja zahtjeva za povraćaj preplaćenih sredstava

Ažurirana aplikacija se sastoji od tri lista. Na prvom daju identifikacioni broj poreskog obveznika (TIN), KPP i naziv kompanije koja se prijavljuje poreskoj upravi. Odmah dostavite KBK poreza sa preplaćenim iznosom i periodom njegovog nastanka, iznosom za refundaciju i brojem listova dokumenata za prijavu. Preduzetnici upisuju svoje puno ime i PIB.

Andrej Kizimov odgovara,

Aktuelni državni savetnik Ruske Federacije, III klase, kandidat ekonomskih nauka

“Porez za poreskog obveznika može uplatiti u budžet bilo koje drugo lice: organizacija, preduzetnik ili lice koje se ne bavi privrednom djelatnošću. Na isti način možete plaćati doprinose za obavezno penziono, socijalno i zdravstveno osiguranje. Međutim, treća lica imaju pravo prebijanja ili vraćanja sredstava prebačenih u budžet za poreske obveznike i obveznike premija osiguranja...”

Na drugom listu navesti puni naziv organizacije primaoca ili puno ime trgovca, podatke o računu - naziv banke, naziv i broj računa, korespondentni račun, BIC. Primjer zahtjeva za povraćaj više plaćenog poreza u 2018. godini pogledajte u sljedećem dijelu.

Ako novac iz budžeta vrati pojedinac, onda još uvijek trebate popuniti treći list. Preduzeća i preduzetnici ne popunjavaju treći list.

Zahtjev za povraćaj više plaćenog poreza na dohodak građana: uzorak 2018

Ako je preduzeće platilo porez na dohodak građana prije roka i nema dugovanja po drugim saveznim porezima, sigurnije je vratiti iznos iz budžeta. Iako inspektori ne priznaju iznos kao porez, preporučuju podnošenje odobrenog obrasca zahtjeva za povrat.

Uredništvo upozorava: Ministarstvo finansija dozvolilo je kompanijama da prebiju preplaćeni porez na dohodak građana od budućih davanja, ali je postavilo poseban uslov

“Preplaćeni porez na dohodak fizičkih lica može se prebiti u odnosu na predstojeće uplate za ovaj porez. Ali samo ako je riječ o iznosima koje je organizacija nepotrebno uskratila zaposlenima i prebacila u budžet. Ako je porez preplaćen zbog greške na uplatnici, ne može se prebiti od budućih plaćanja.”

Primjer zahtjeva za povraćaj više plaćenog poreza u 2018

Kada trebam podnijeti zahtjev za povraćaj preplaćenih sredstava?

Vrijeme za podnošenje zahtjeva za povrat novca je ograničeno. Za to su predviđene tri godine od dana uplate viška iznosa ili od dana kada je saznala za višak naplate. Ako se ovaj rok propusti, inspektori neće vratiti preplaćeni iznos (rešenje Arbitražnog suda Istočnosibirskog okruga od 1. novembra 2016. br. F02-5816/2016).

Prijava se inspekciji može podnijeti na tri načina:

- lično;

- poštom sa vrednim pismom sa inventarom;

- u elektronskom obliku putem telekomunikacionih kanala ili putem ličnog računa poreskog obveznika.

Inspekcija mora donijeti rješenje o vraćanju preplaćenog iznosa u roku od 10 radnih dana. Bilo od dana prijema zahtjeva od kompanije, ili od dana potpisivanja izvještaja o usaglašavanju.

Više pročitajte u predavanju u programu “” u okviru predmeta “Pravila za plaćanje poreza”

Kada porezni organi neće prihvatiti zahtjev za povrat novca

Spisak razloga za odbijanje vraćanja preplaćenog iznosa dat je u članovima 78. i 79. Poreznog zakona Ruske Federacije. Dakle, inspektori imaju pravo da odbiju povrat ako kompanija:

- podnosi prijavu drugoj inspekciji u kojoj je registrovan;

- tražit će kompenzaciju poreza različitih nivoa (na primjer, federalni porez u odnosu na regionalni porez, ili obrnuto);

- traži da vrati preplaćeni iznos, ali ima zaostale poreze, kao i zaostale kazne i kazne;

- propustio rok za podnošenje prijave.

Ali ako je kompanija podnijela zahtjev u bilo kojem obliku, porezni organi nemaju pravo odbiti da ga prihvate. Uostalom, Porezni zakonik ne zahtijeva podnošenje prijave striktno u propisanom obliku (članovi 78. i 79. Poreskog zakona Ruske Federacije). Ali inspektori i dalje preporučuju korištenje obrasca koji je odobrila Federalna porezna služba.

Zakon obavezuje građane da daju doprinose u budžet. Propisani iznos morate platiti na vrijeme. U praksi, osoba može naići na prevelike depozite. Ovo se može dogoditi greškom. Zakon vam dozvoljava da vratite sredstva. Da biste to uradili, potrebno je da pišete zahtjev za povraćaj više plaćenog poreza 2019 godine i dostaviti nadležnim organima. Dalje ćemo razgovarati o tome kako doći do informacija o preplati, o situacijama u kojima je moguć povrat novca, kao i o karakteristikama popunjavanja prijave.

I sam poreski obveznik i poreski organi mogu otkriti prisustvo preplate poreza. Ukoliko predstavnici Federalne poreske službe otkriju činjenicu prekomjernih depozita, dužni su o tome obavijestiti privredni subjekt.

Za to se mogu koristiti sljedeća sredstva komunikacije:

- telefonski poziv;

- slanje papirnog pisma;

- slanje obavještenja putem e-pošte;

- druge metode dostavljanja podataka primaocu.

Ukoliko je telefonski primljena informacija o iznosu preplaćenog iznosa, potrebno je kod govornika snimiti podatke o vremenu i datumu poziva, kao i porezu na imovinu ili drugi porez za koji je došlo do preplate traženog iznosa. Da bi razjasnio situaciju, inspektor ima pravo tražiti dodatne papire.

Ponekad predstavnik FMS-a ignoriše obavezu obavještavanja građana zbog nespremnosti da refundira sredstva iz budžeta. Poreski obveznik može sam saznati postojanje preplaćenog poreza. Ali da biste to učinili, morate koristiti svoj lični račun koji se nalazi na web stranici Federalne porezne službe. Mora biti dostupan kvalifikovani potpis kompanije ili preduzetnika. Kada se poreski obveznik prijavi na svoj lični račun, servis će ga odmah obavijestiti o postojanju preplaćenog poreza.

Kada ćete moći da vratite preplaćeni porez?

Obrazac zahtjeva za povraćaj preplaćenih poreza može se tražiti samo ako se inspektori slažu sa prisustvom iznosa preplaćenih sredstava i preduzeće je upoznato sa preplaćenim iznosom. U suprotnom, prijava neće biti prihvaćena.

Ukoliko inspektor otkrije prisustvo preplate, dužan je o tome obavijestiti organizaciju u roku od 10 dana. U tom slučaju poreskom obvezniku se šalje dopis iz poreske službe kojim se obavještava o povraćaju više plaćenog poreza. Ako kompanija samostalno izjavi prisustvo prekomjerno deponovanih sredstava, mora biti spremna da dostavi prateću dokumentaciju.

Prilikom donošenja odluke o povraćaju više plaćenog poreza, predstavnik Federalne poreske službe će uzeti u obzir i rok za podnošenje zahtjeva. Plaćanje se vrši samo ako utvrđeni rok još nije istekao. Ako je porezni obveznik sam kriv za preplatu poreza, morat će popuniti prijavu. Radnja se mora završiti u roku od 3 godine od dana uplate iznosa. Ukoliko se to desilo krivicom poreskih organa, rok za podnošenje zahteva za povraćaj poreza je 1 mesec. Period počinje da se računa od trenutka kada poreski obveznik sazna za postojanje preplate.

Kada se sredstva preplaćena za porez mogu samo prebiti

Prije nego što preuzmete uzorak zahtjeva za povrat preplaćenog poreza, morate shvatiti da iznos nije uvijek naveden u gotovini.

U nekim situacijama oni se ne mogu prebiti sa porezima. To je moguće ako se ispostavi da postoje dugovi po drugim uplatama u budžet. U ovoj situaciji, inspektor vrši prebijanje bez prihvatanja i o tome jednostavno obavještava kompaniju.

Moguće je da je iznos poreskog duga manji od preplaćenog iznosa. U ovom slučaju će se izvršiti kompenzacija dijela zaostalih obaveza. Razlika može biti vraćena od strane kompanije ili se može primijeniti na daljnja plaćanja.

Načini podnošenja zahtjeva za povrat preplaćenog poreza

Danas postoji nekoliko načina za podnošenje zahtjeva za povrat preplaćenog poreza. Dakle, poreski obveznik može samostalno izvršiti postupak ili dati dokument preko punomoćnika. U potonjoj situaciji bit će potrebno punomoćje. Proces se može obaviti putem ličnog računa poreskog obveznika. Međutim, metoda zahtijeva prolazak kroz preliminarnu proceduru registracije na službenoj web stranici Federalne porezne službe i dobijanje digitalnog elektronskog potpisa. Drugi način je slanje dokumenata pismom sa listom priloga poštom.

Preuzmite uzorak zahtjeva za povrat poreza za novi model 2019:

Popunjavanje zahtjeva za povraćaj više plaćenog poreza

Od 31.03.2017. godine obavezno je korištenje posebnog obrasca za popunjavanje zahtjeva za povraćaj poreza. Sastoji se od nekoliko listova. Da bi se preplaćena sredstva vratila, dokument mora biti ispravno popunjen.

Naslovna strana

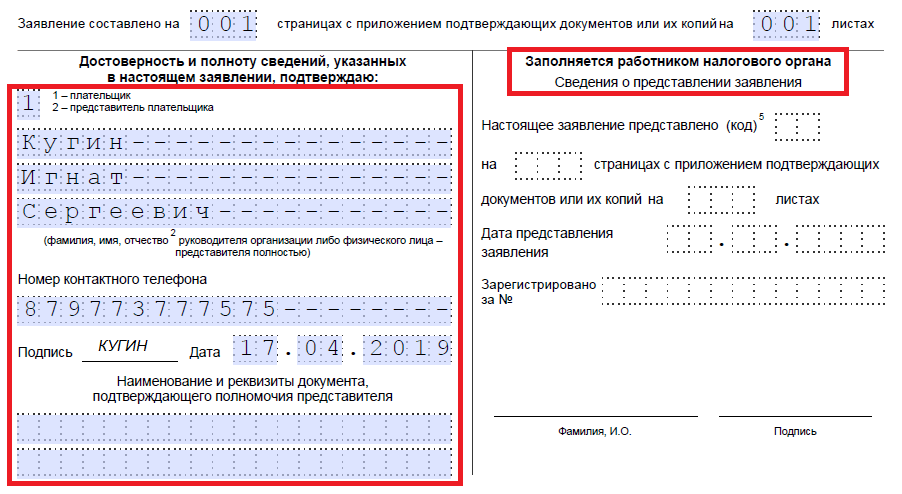

Prije svega, potrebno je unijeti podatke na naslovnoj strani. TIN i KPP su navedeni na vrhu obrasca. Ako organizacija podnese zahtjev za povrat poreza, posljednje 2 ćelije u polju TIN moraju biti precrtane. Ako se dokument šalje u ime preduzetnika, u polju kontrolne tačke stavlja se crtica.

Pored njega ćete morati navesti broj lista. Za naslov, ova vrijednost je 001. U polju za broj prijave morate navesti koliko puta je građanin ili organizacija podnijela zahtjev za povrat poreza u toku godine. Stavka mora biti završena od prve ćelije. Svi ostali su označeni crticom. U blizini se nalazi polje u koje morate uneti šifru poreskog organa na čiju adresu se obrazac šalje.

Zatim postoji veliko polje u koje morate napisati naziv kompanije ili v.d. preduzetnik. Zatim podnosilac zahtjeva mora navesti poglavlje Poreznog zakona Ruske Federacije u skladu s kojim se vrši povraćaj.

To može biti:

- 78, ako se podnosi zahtjev za povraćaj poreza koji je građanin sam preplatio;

- 79, ako je porez naplaćen u povećanom iznosu od strane poreskog organa;

- 40 ako podnosilac zahtjeva želi vratiti državnu taksu.

Sve prazne ćelije moraju biti označene crticom.

Zatim morate naznačiti koliko tražite za povrat novca. Proces se također izvodi pomoću koda.

Građanin mora navesti sljedeću cifru:

- 1, ako je došlo do preplate;

- 2, ako je državni organ prekomjerno prikupio sredstva;

- 3, ako se iznos poreza može vratiti.

Posljednje pravilo se odnosi na PDV. Sljedeće polje pokazuje kod plaćanja koji se traži za povraćaj novca. Objašnjenje je dato pored polja. Morate uneti brojeve od 1 do 5. Zatim navedite iznos koji treba direktno vratiti. Punjenje se vrši iz lijeve ćelije. Zatim se evidentira poreski period tokom kojeg je došlo do preplate. Sastav uključuje 3 bloka.

Moraju se popuniti na sljedeći način:

- Prve 2 ćelije označavaju period. Unos se vrši upotrebom skraćenica. MS znači mjesec, Q - kvartal, PL - polugodište, GD - godina.

- U drugim ćelijama naveden je period. Dakle, ako je naznačen mesec, potrebno je da unesete broj od 01 do 12. Ako je naznačen kvartal, označava se broj od 01 do 04. Ako treba da unesete polugodište, označava se 01 ili 02. Ako je period vraćanja godina, nule se unose u obje ćelije.

Posljednji blok od 4 ćelije namijenjen je za označavanje godine. U koloni pored, potrebno je da upišete OKTMO kod. U polje ispod potrebno je da unesete BCC plaćanja za koju je došlo do preplate. Zatim se navodi broj listova sadržanih u prijavi. Dodatno, potrebno je odraziti informaciju na koliko listova se nalaze prilozi uz prijavu.

Dno obrasca je podijeljeno u dvije kolone. U tom slučaju trebate samo unijeti podatke u lijevu. Obavezno je unijeti kod. Morate navesti ko podnosi dokument. Potrebno je unijeti puno ime i prezime osobe, broj telefona za operativnu komunikaciju i datum popunjavanja papira. Ako dokument daje zastupnik, morate navesti detalje punomoći. Uz zahtjev se mora priložiti kopija dokumenta. Broj priloženih dokumenata je naveden u odgovarajućem polju.

List 2

Drugi list je namijenjen za označavanje bankovnih podataka. Zaglavlje dokumenta popunjava se na potpuno isti način kao i prethodni. Međutim, u paragrafu je broj lista 002.

Sam list je kolona u koju se upisuju bankovni podaci. U dokumentu se mora navesti naziv banke, vrsta računa, broj korespondentnog računa, podaci o tekućem računu, kao i puno ime i prezime primaoca plaćanja. Podaci u kolone koje se nalaze na dnu dokumenta unose se samo ako ih popunjava fizičko lice.

Rok za povraćaj preplaćenog poreza

Da biste obavijestili poreznu upravu o želji da dobijete povrat novca, potrebno je da napišete prijavu na obrascu. Dokumenti se pregledavaju u roku od 10 dana. Podnosilac zahtjeva se tada pismeno obavještava o donesenoj odluci. U skladu sa normama Poreskog zakonika Ruske Federacije, predstavnici Federalne poreske službe dužni su izvršiti transfer sredstava u roku od mjesec dana od dana prijema zahtjeva.

Ako je rok utvrđen zakonom istekao, a povraćaj nije izvršen, potrebno je da napišete reklamaciju. Morat ćete kontaktirati viši organ. Pritužbe se moraju podnijeti u pisanom obliku. Izvinjenje se mora poslati preporučenom poštom sa potvrdom o prijemu. Predstavnici poreske službe su takođe dužni da pismeno odgovore na takav zahtjev.

Čak i ako podnošenje žalbe nema efekta, potrebno je pripremiti paket dokumentacije i ići na sud. Održat će se ročište na kojem će biti donesene odgovarajuće odluke.

Postoje različite situacije u kojima dolazi do preplaćivanja poreza. Na primjer, poreski obveznik je greškom prenio iznos poreza veći od onoga što je pokazao u prijavi. Ili je podnio ažuriranu deklaraciju sa nižim porezom nego što je prvobitno prikazano i, shodno tome, već je preneseno.

Osim toga, moguće je da je na kraju izvještajnih perioda preneseno više akontacija od poreza obračunatog za poreski period.

U takvim slučajevima poreski obveznik treba da se obrati poreskoj upravi na mestu registracije sa zahtevom za povraćaj iznosa više plaćenog poreza. Porez se može vratiti u roku od 3 godine od datuma preplate (klauzula 7, član 78 Poreskog zakona Ruske Federacije).

U obrascu zahtjeva za povrat preplaćenog poreza morate navesti:

- PIB, KPP (ako postoji) osobe koja podnosi prijavu (ova informacija je navedena na svim stranicama);

- broj prijave, šifru poreskog organa kojem se podnosi;

- naziv poreskog obveznika (ako se radi o organizaciji) ili puni naziv (ako je individualni preduzetnik ili fizičko lice);

- status obveznika (od 09.01.2019.);

- član Poreskog zakonika na osnovu kojeg se vrši povraćaj;

- oporezivi period;

- OKTMO i KBK kodovi;

- koji potvrđuje tačnost podataka navedenih u prijavi, broj telefona.

Takođe na prvom listu je potpis podnosioca prijave i datum potpisivanja. Druga stranica sadrži informacije o detaljima bankovnog računa (od 01.09.2019. tip računa je označen šifrom, a nema polja za navođenje korespondentnog računa), naziv primaoca i podatke o identitetu dokument. Treću stranicu popunjavaju fizička lica koja nisu samostalni preduzetnici. Takođe pruža informacije o ličnom dokumentu. Od 9. januara 2019. godine u prijavi se ne navodi prebivalište pojedinca. Imajte na umu da se ova stranica možda neće popuniti ako je naveden TIN.

Prijava mora biti datumirana i potpisana od strane podnosioca prijave. Ukoliko se prijava podnosi elektronskim putem, ovjerava se poboljšanim kvalifikovanim elektronskim potpisom.

Da biste saznali je li potreban pečat na prijavi, pročitajte članak

Prekomjerno plaćeni porezi, penali, novčane kazne ne mogu se samo prebiti sa postojećim dugovanjima ili predstojećim uplatama za poreze iste vrste, već i vratiti poreskom obvezniku na njegov zahtjev (čl. 1, 14, član 78, tačka 1, 9, član 79 Poreskog zakona Ruske Federacije).

Kako sastaviti zahtjev za povraćaj preplaćenog poreza, reći ćemo vam u našem savjetovanju.

Postoji li rok zastare za povrat poreza?

Općenito, preplaćeni porez se može vratiti u roku od 3 godine od dana njegove uplate (klauzula 7, član 78 Poreskog zakona Ruske Federacije).

Što se tiče preplaćenog iznosa koji proizilazi iz činjenice da su avansi uplaćeni tokom godine bili veći od godišnjeg iznosa poreza, takva preplata se može vratiti u roku od 3 godine od dana podnošenja prijave na kraju godine ( Rješenje Vrhovnog suda od 03.09.2015. godine broj 306-KG15-6527, Pismo Ministarstva finansija od 15.06.2012. godine broj 03-03-06/1/309, Federalne poreske službe od 21.02.2012. SA-4-7/2807).

Povrat poreza: prijava

Da bi ostvario povraćaj više plaćenog poreza, poreski obveznik se mora obratiti svojoj poreskoj upravi sa zahtjevom. Obrazac takve prijave odobren je Naredbom Federalne poreske službe od 14. februara 2017. godine broj MMV-7-8/182@ i dat je u Dodatku br. 8 Naredbe.

U obrascu za povraćaj preplaćenog poreza, morate navesti, posebno, ime poreskog obveznika, osnovu za prebijanje (član Poreskog zakona Ruske Federacije), BCC preplaćenog poreza i period za koji porez je preplaćen, bankovni podaci na koje se mora vratiti preplaćeni porez. Primjer zahtjeva za povraćaj više plaćenog poreza nalazi se u nastavku.

Koji član Poreskog zakona o povratu preplaćenog poreza mora biti naveden u prijavi? Za povraćaj preplaćenog poreza na dohodak fizičkih lica od strane poreskog agenta, kao i za vraćanje preplaćenog iznosa bilo kojeg drugog poreza, član 1 je član 78 Poreskog zakona Ruske Federacije.

Preporučljivo je uz zahtjev za povraćaj priložiti dokumente koji potvrđuju preplatu (na primjer, izvještaj o usaglašavanju sa poreskom upravom, uplatnica poreza).

Predstavljamo primjer zahtjeva za povraćaj preplaćenog poreza za slučaj kada se podnosi zahtjev za povraćaj više plaćenog PDV-a za 1. kvartal 2018. godine.

Prije povratka - otplata zaostalih obaveza

Imajte na umu da ako poreski obveznik ima zaostale poreze, kazne ili kazne iste vrste kao i preplaćeni porez, porez može biti vraćen tek nakon što se preplaćeni iznos prebije sa takvim zaostalim obavezama. U ovom slučaju, porezna inspekcija će samostalno izvršiti prebijanje (član 6. člana 78. Poreskog zakona Ruske Federacije).

Rok za povraćaj poreza

U roku od 10 radnih dana od dana prijema zahtjeva za povraćaj od poreskog obveznika ili od dana potpisivanja akta o zajedničkom usaglašavanju uplaćenih poreza (ako je izvršeno), poreska inspekcija mora donijeti rješenje o povraćaju ( klauzula 8 člana 78 Poreskog zakona Ruske Federacije). I u roku od 5 radnih dana od dana donošenja odluke, inspektorat mora o tome obavijestiti poreznog obveznika (član 9. člana 78. Poreskog zakona Ruske Federacije).

Sam porez se mora vratiti u roku od 1 mjeseca od dana prijema zahtjeva od poreskog obveznika (klauzula 6, član 78 Poreskog zakona Ruske Federacije).

Napominjemo da su rok za povraćaj preplaćenog poreza od strane fizičkog lica i rok za povraćaj preplaćenog poreza od strane pravnog lica isti. Kao i jedan obrazac za povrat.

Ako je rok za povrat poreza propušten

Ako poreska uprava vrati preplaćeni porez nakon roka dospijeća, morat će platiti i kamatu na preplaćeni iznos za svaki dan propuštanja roka za povraćaj. Kamatna stopa je stopa refinansiranja Centralne banke Ruske Federacije (ključna stopa) (klauzula 10, član 78 Poreskog zakona Ruske Federacije).

Takvu kamatu inspekcija mora obračunati i platiti sama, odnosno bez vašeg zahtjeva.

Naravno, postoji mogućnost da podnošenjem zahtjeva za povraćaj više plaćenog poreza poreski obveznik dobije rješenje o odbijanju povraćaja. U tom slučaju vrijedi podnijeti zahtjev višoj poreskoj upravi.