Zašto je klijentima potrebno životno osiguranje? O životnom osiguranju - jednostavnim, ljudskim jezikom

I u Evropi i u Americi stanovništvo je odavno naviklo da osigurava i život i imovinu - u Rusiji je situacija potpuno drugačija: više od polovine građana nema niti jednu dobrovoljnu polisu, a ostali smatraju da je najvažnije za da budu zaštita ne zdravlja ili života, već automobila ili vikendica

“Tri polise od nas skidaju uglavnom vlasnici automobila koji kupuju automobil na kredit – obavezno osiguranje od autoodgovornosti, kasko i životno i zdravstveno osiguranje od nezgoda – kao i hipotekarni zajmoprimci koje banke obavezuju da osiguraju život i kupljeni stan. “, kažu učesnici na tržištu osiguranja. Čak i ljudi sa visokim primanjima pre svega kupuju osiguranje automobila, drugo obraćaju pažnju na imovinu, a tek na kraju ih zanima životno osiguranje i dobrovoljno zdravstveno osiguranje (DZO) za sebe i svoje porodice.

Što se tiče kulture osiguranja, mi smo od Amerikanaca udaljeni skoro isto koliko i od Mjeseca. Prije krize, prosječna porodica u Sjedinjenim Državama trošila je oko 10% svog godišnjeg prihoda, odnosno oko 2,5 hiljada dolara, na zaštitu života, imovine i zdravlja, a više od polovine ovog iznosa trošilo je na zdravstvene polise i životno osiguranje. Takve statistike za ruske porodice ne postoje, ali istraživanja javnog mnjenja uvjerljivo dokazuju da je u našem nepredvidivom svijetu, u kojem mnogi zaista imaju šta da izgube, vrlo malo onih koji su spremni da „šire slamku za sebe“. Većina naših sunarodnika uopšte ne koristi usluge osiguravajućih društava, a u proteklih pet godina udio takvih građana se samo povećao (sa 47 na 53%, prema VTsIOM).

Istovremeno, samo trećina onih koji ne pribjegavaju osiguranju sklona je da se osloni na slučaj. Sve ostalo bi se moglo uvrstiti u broj potencijalnih klijenata osiguravača, ako ne i niz značajnih „ali“. Gotovo četvrtina građana uskraćuje sebi osiguranje zbog nepovjerenja u kompanije koje nude ove usluge. I za to postoje razlozi: prema IC Rosgosstrakh, samo svaki drugi osiguranik koji je imao priliku podnijeti zahtjev za isplatu u protekle godinu i pol do dvije godine bio je potpuno zadovoljan njom i kvalitetom usluge. One klijente koje osiguravatelji mjesecima prisiljavaju da isplate koje im pripadaju po ugovoru, ili one koji su primorani da se obrate sudu da ih dobiju, teško će se nagovoriti da se ponovo osiguraju.

Mnoge zaustavlja nedostatak informacija o kompanijama i uslugama koje pružaju. Čak i kada kontaktirate velike kompanije, informacije o proizvodu ponekad moraju biti izvučene od agenata gotovo kliještima, a često čak pokušavaju prodati ne ono što vam treba, već profitabilniji (u smislu agentske provizije) skup usluga. “Jednom sam pokušao da kupim rizično životno osiguranje, ali mi je trebalo najmanje pola sata da uvjerim agenta da program štednje koji mi pokušava prodati nije zainteresiran za mene. Ova vrsta agresivnog marketinga je dosadna. Istovremeno, vrlo je teško otkriti šta “iznenađuje” ova ili ona formulacija u ugovoru: agenti vam to nikada neće reći”, žali se jedan od klijenata.

Često je razlog odbijanja kupovine polise njena visoka cijena. Na primjer, životno osiguranje košta više za Ruse nego za stanovnike zapadnih zemalja, dijelom i zbog stope smrtnosti koja je kod nas znatno veća. Plus niska konkurencija: u Evropi, u uslovima žestoke konkurencije za klijente, učesnici na tržištu su jednostavno primorani da smanje troškove pruženih usluga.

Ali vratimo se glavnom pitanju koje bi, u teoriji, trebalo da se zapita svako kome je stalo do svoje budućnosti ili budućnosti svoje porodice: koliko je osiguranja potrebno? Prije nego što odgovorimo, hajde da odlučimo o našim prioritetima. Najčešće radije osiguravamo imovinu, zaboravljajući da se finansijski zaštitimo. Ali izgubivši priliku da zaradite novac, možete zaboraviti ne samo na velike kupovine, već i na održavanje prihvatljivog životnog standarda. Možete se povrijediti u bilo kojem trenutku, jednostavno ako se okliznete na verandi vlastite kuće ili doživite saobraćajnu nesreću. Statistike pokazuju da svake godine u Rusiji u proseku 350 hiljada ljudi umre od nesreća, a oko 640 hiljada je povređeno. A osiguranje omogućava osobi sa prosječnim primanjima da barem neutralizira finansijske posljedice nepredviđenih životnih situacija, što je posebno važno u slučaju gubitka hranitelja. Stoga finansijski savjetnici (čak i sa malim primanjima ili prisustvom izdržavanih osoba u porodici) prije svega preporučuju osiguranje života hranitelja porodice.

Polazeći od toga da sebi obezbedite sveobuhvatnu osiguravajuću zaštitu, prvo treba da zapamtite da ste osigurani bez greške. Ako imate automobil, ne možete izbjeći troškove obaveznog osiguranja od autoodgovornosti, a ako dobijete veliki kredit, banka će vas obavezati da osigurate život i zdravlje. Bilo bi dobro saznati kakvu vrstu osiguranja pruža poslodavac: najčešće je to dobrovoljno zdravstveno ili penziono osiguranje. Nakon razjašnjenja situacije sa postojećim osiguranjem, ostaje samo da utvrdite koji rizici ostaju nezaštićeni i počnete sa sastavljanjem vašeg portfelja osiguranja.

Budžetski plan

Formiranje potrebnog životnog i zdravstvenog osiguranja treba da se zasniva na konkretnoj situaciji, odnosno: koliko godina ima potencijalni osiguranik, ko finansijski zavisi od njega, da li u porodici ima dece i koje godine. Na primjer, u dobi od 20-25 godina, ako nema djece, ali ima suprugu i starije roditelje, dovoljno je kupiti životno osiguranje na period od, recimo, 20 godina (pokrivamo rizik smrti iz bilo kojeg razloga). ) i, pored toga, polisa osiguranja od nezgode (AC).

Obično se pri obračunu osigurane sume uzima u obzir visina primanja lica primljenog na osiguranje. Optimalnim se smatra ako ovaj iznos iznosi tri do najviše pet godišnjih prihoda klijenta. Dakle, uz mjesečni prihod od 60 hiljada rubalja, iznos osiguranja može biti 2 miliona rubalja: 1 milion - osiguranje od nacionalnog socijalnog osiguranja i 1 milion - dugoročno (na 20 godina). Polisa Nacionalnog fonda za osiguranje, kao relevantnija za radno sposobne osobe, sa zaštitom za tri glavna rizika - smrt, invaliditet i djelomični gubitak sposobnosti za rad - koštat će 960 rubalja mjesečno (1,9% prihoda), a život osiguranje (rizik smrti iz bilo kojeg razloga) za 20 godina koštat će otprilike 6 hiljada rubalja godišnje.

Obavezno osiguranje uključuje i penzioni program. Nakon što ste se prijavili za istu procvatnu dob (20-25 godina), do 50-55 godina možete računati na doživotnu penziju u iznosu od 70% vašeg trenutnog prihoda (36 hiljada rubalja). Istovremeno, mjesečni doprinos će biti samo oko 8 hiljada.

Ostalo osiguranje se sklapa po potrebi (u ovom slučaju, kasko osiguranje, ako je automobil kupljen na kredit, najvjerojatnije se ne može izbjeći). Dobrovoljno zdravstveno osiguranje bolje je nabaviti od svog poslodavca – čak i ako vam ga ovaj ne obezbijedi, potpisivanjem ugovora za grupu od više od 10 osoba ostvarujete pravo na popust. Također je preporučljivo osigurati svoj dom, barem prema gradskom programu: košta 50-100 rubalja mjesečno, ovisno o površini stana.

Ako se pred vama postavlja pitanje sveobuhvatne osiguravajuće zaštite u dobi od 35 godina, a već imate djecu, u ovom slučaju bolje je osigurati ne samo sebe, već i svog supružnika, te kupiti polisu životnog osiguranja zadužbine. Savršeno nadopunjuje odabrani program, jer jamči dostupnost potrebnog iznosa do određenog datuma (na primjer, za 15 godina želite imati iznos od 500 hiljada rubalja za obrazovanje djeteta), čak i ako je osiguranik samo uspio izvršiti jednu uplatu (oko 31 hiljada rubalja godišnje). Ista polisa osigurava stvaranje štednje iu slučaju potpunog gubitka radne sposobnosti osiguranika, kompanija oslobađa klijenta od daljih plaćanja. U isto akumulativno osiguranje možete uključiti i zaštitu od rizika od NS (kako ne biste kupovali posebnu polisu), što će vam omogućiti da uštedite do 20% cijene usluge.

Ali ako se prijavite za penzioni program sa 30 godina i računate na isti iznos penzije - 70% vašeg trenutnog prihoda - morat ćete doprinositi oko 20 hiljada rubalja mjesečno. Istovremeno, za muškarce će trošak penzionog osiguranja biti osjetno niži nego za žene - za sve je kriva statistika: slabiji spol živi duže od jačeg. Ali možete "osigurati" svog supružnika i obezbijediti naslijeđeni period plaćanja.

Konačno, sa pedeset godina više nema smisla sklapati dugoročno životno osiguranje (djeca su, po pravilu, već odrasla), pa je bolje potrošiti novac na osiguranje od nezgode i dobrovoljno zdravstveno osiguranje (ako ne obezbjeđuje poslodavac). Istina, u ovoj dobi standardna polisa NS koštat će dvostruko više - oko 8 hiljada rubalja godišnje, a punopravna polica dobrovoljnog zdravstvenog osiguranja za godinu dana koštat će ne manje od 30 hiljada rubalja. Penzijski program će takođe biti skup: preostalo je vrlo malo vremena za stvaranje štednje. Dakle, uz očekivanu mjesečnu penziju od 15 hiljada rubalja, tokom 10 godina morat ćete doprinositi najmanje 25 hiljada rubalja mjesečno u okviru programa.

Poslovni i Maximum planovi

Ljudi sa većim primanjima (oko 150 hiljada rubalja mesečno za porodicu od 2-4 osobe), prema mišljenju stručnjaka, treba da izaberu mešoviti program životnog osiguranja i da ga dopune polisom Nacionalnog fonda socijalnog osiguranja, dok bi osigurani iznos trebao biti znatno veći - 4 miliona rubalja (par miliona će biti potrošeno na zaštitu života, još dva - na politiku Službe nacionalne bezbednosti). Ovdje vrijedi isto pravilo: što ranije kupite polisu, manje ćete platiti. Sa 25 godina, sa stažom osiguranja od 20 godina, godišnja premija za muškarca iznosit će 83 hiljade rubalja, dok ćete sa 35 godina za osiguranje za isti period morati platiti 122,4 hiljade A NS će koštati oko 11 hiljada rubalja godišnje.

Takođe je potrebno što ranije odlučiti o penzionom programu: za muškarca od 25 godina doprinosi za doživotnu penziju koju će primati za 30 godina u iznosu od 70% tekućih primanja (oko 100 hiljada rubalja), iznosit će 20 hiljada rubalja mjesečno, dok sa 35 godina - već 52,5 hiljada, a sa 50 godina, da biste dobili doživotnu penziju u iznosu od 45 hiljada rubalja, morat ćete platiti dvostruko više. mjesečno.

Ako roditelji žele jamčiti školovanje svog djeteta na vodećim univerzitetima u zemlji, gdje su troškovi obrazovanja 250-300 hiljada rubalja godišnje, vrijedi odabrati odgovarajući program štednje. Ulažući 7 hiljada rubalja svakog meseca preko osiguravača, za 10 godina ćete uštedeti 1,5 miliona rubalja i moći ćete da platite školovanje svog deteta na fakultetu. Sva ostala osiguranja (kasko i obavezno osiguranje od autoodgovornosti, imovine) se izdaju po potrebi. Tako će troškovi kasko osiguranja i obaveznog osiguranja od autoodgovornosti za cijenu automobila od 750 hiljada rubalja bez franšize biti oko 60 hiljada rubalja godišnje, osiguranje drvene seoske kuće od oko 3 miliona rubalja - 20-30 hiljada.

Za porodice s mjesečnim prihodom od preko 10 hiljada dolara, stručnjaci preporučuju osiguranje života hranitelja u iznosu od 8 miliona rubalja. U dobi od 25 godina, pri odabiru mješovitog životnog osiguranja za 4 miliona rubalja, iznos doprinosa za muškarca iznosit će 13,8 hiljada rubalja, a na kraju staža osiguranja (nakon 20 godina) korisnik će dobiti cjelokupno akumulirano osiguranje. iznos, uzimajući u obzir prihod od ulaganja. Ako se osigurate u dobi od 35 godina, iznos doprinosa će biti veći - 20,2 hiljade rubalja. Bez obzira na godine starosti, ima smisla kupiti polisu osiguranja od Nacionalnog fonda za osiguranje. Ako je osigurani iznos za rizike smrti i invaliditeta 3,4 miliona rubalja, a za rizik od povrede - 0,5 miliona, onda će doprinosi u okviru takvog programa iznositi 1,3-2,6 hiljada rubalja godišnje (u zavisnosti od starosti: od 25 do 50 godina).

Broj potrebnih polisa osiguranja ne zavisi direktno od starosti osiguranika i veličine porodičnog prihoda, sve je određeno potrebama porodice. Ako otplaćujete hipoteku, onda je životno i imovinsko osiguranje obavezno: u suprotnom biste mogli ostati beskućnici ili bez sredstava za život. Naravno, s mjesečnim prihodom od 60 hiljada rubalja po porodici, ne treba govoriti o sveobuhvatnoj finansijskoj zaštiti, ali ipak vrijedi osigurati život i barem minimalnu imovinu, kao i stvoriti penzionu štednju. Štaviše, samo 4% porodičnog prihoda će se potrošiti na ovaj „luksuz“. Kako se zarada povećava, troškove osiguranja treba povećati (bez gubitka kvaliteta života) na 5–8%.

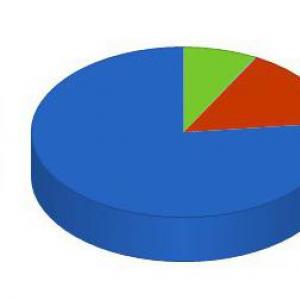

Šta je uticalo na Vaše odbijanje korišćenja usluga dobrovoljnog osiguranja? V %

- Nema potrebe za osiguranjem - 36

- Visoka cijena proizvoda osiguranja - 24

- Nepovjerenje u osiguravajuća društva - 23

- Nedostatak informacija o uslugama osiguranja - 8

- Nedostatak informacija o osiguravajućim društvima - 7

- Nedostatak usluga koje su mi potrebne - 4

- Ostalo - 6

- Teško mi je odgovoriti - 16

Ova pitanja smo uputili predsednici Sindikata osiguravača iz Sankt Peterburga, Ljudmili Borisovnoj Fedorovoj.

Osiguranje je univerzalno sredstvo koje je stvorilo čovječanstvo za ekonomsku zaštitu svojih imovinskih interesa. Trenutno se u ekonomski razvijenim zemljama ne obavlja ni jedna komercijalna transakcija bez toga, a praktično ni jedno preduzeće ne posluje. Gotovo svaka osoba ima polisu osiguranja. Praksa osiguranja u našoj zemlji još nije dovoljno razvijena. A za to postoji niz razloga: nedostatak kulture osiguranja među stanovništvom; nizak imidž agenata osiguranja; sve vrste kriza koje narušavaju povjerenje u institucije osiguranja; nedovoljan edukativni rad samih osiguravajućih društava; agresivno oglašavanje. Stoga ću se danas fokusirati samo na neke aspekte poslovanja osiguranja.

Klasifikacija osiguranja

Osiguranje se dijeli na obavezno i dobrovoljno. Tu su i lična, imovinska i osiguranje od odgovornosti prema trećim licima.

U slučaju obaveznog osiguranja, odnosi osiguranja nastaju po sili zakona. Na primjer, zdravstveno osiguranje. Obavezno osiguranje se najčešće koristi u osiguranju ekološke odgovornosti opasnih proizvodnih objekata, državnih šuma i odgovornosti za motorna vozila (u inostranstvu je to „zelena karta“).

Dobrovoljno osiguranje u Rusiji regulisano je zakonima o osiguranju. Zasniva se na dobrovoljnom sporazumu između osiguravača i ugovarača osiguranja. U Sankt Peterburgu postoji čak i neka „sezonskost“. Ljeti se često sklapaju ugovori o osiguranju seoskih kuća i osobnih vozila. U proljeće ljudi kupuju više zdravstvenog osiguranja za odmor u inostranstvu.

Lično osiguranje se deli na životno osiguranje i osiguranje od nezgode, koje je popularnije u našem gradu. Ali životno osiguranje nije traženo zbog nestabilnosti privrede, budući da je to akumulativni vid osiguranja.

Osiguravajuću zaštitu može iskoristiti svako, a gotovo sve može biti osigurano, važno je samo sklopiti pravi ugovor i izabrati pouzdanu kompaniju.

Odabir kompanije

Da biste osigurali pouzdanost osiguravajućeg društva, morate obratiti pažnju na nekoliko tačaka. Prvo pogledajte originalnu državnu dozvolu koju je izdala ruska Federalna služba za nadzor aktivnosti osiguranja, a ne bilo ko drugi, i datum isteka. Štaviše, vrste osiguranja koje dozvoljava ova kompanija moraju biti navedene direktno u licenci.

Drugo, zatražite da vidite potvrdu o registraciji kompanije kako biste utvrdili koliko dugo je na tržištu. Što duže to bolje. Optimalni period je 4-5 godina.

Kao što kišobran neće zaustaviti kišu, polisa osiguranja neće eliminirati opasnosti i rizik iz vašeg života, već će vam pomoći da se nosite s njima i zaštitite vas od njihovih posljedica.

Treće, pogledajte bilans stanja kompanije za prošlu godinu. Nisu svi jaki u računovodstvu, ali pogledajte osnovni kapital i liniju u pasivi „rezerve osiguranja“ – šta su to? To su sredstva namijenjena vjerovatnim isplatama za osigurane slučajeve.

Na kraju, pogledajte politiku tarifa osiguravajućeg društva. Nemojte biti lijeni da pozovete nekoliko kompanija i raspitate se o tarifama. Ako su preniske ili vrlo visoke, ovo bi vas trebalo upozoriti.

Ako imate bilo kakvih nedoumica, kontaktirajte Sindikat osiguravača Sankt Peterburga i zatražite potrebne savjete.

Zaključivanje sporazuma

Ako ste odabrali pouzdanu kompaniju, onda je važno pravilno formalizirati svoj odnos. Uostalom, sklapanje nepovoljnog ugovora još je uvredljivije od gubitka imovine koja nije osigurana na vrijeme.

Da biste to učinili, morate pažljivo pročitati pravila osiguranja i ugovor sastavljen u skladu s njima. Sasvim je moguće da sadrže klauzulu koja ugovoru lišava ekonomskog značenja. Ne postoji osiguranje „općenito“, ali postoje specifični slučajevi plaćanja osiguranja navedenim u ugovoru. Ako svoju imovinu osigurate od požara, ali je oštećena poplavom, onda neće biti naknade za štetu. Pokušajte u dokument uključiti sve rizike od kojih se želite zaštititi.

Obratite pažnju na profesionalne uslove ugovora. Na primjer, franšiza je izuzeće osiguravača od pokrivanja gubitaka koji ne prelaze određeni iznos. Stoga ne biste trebali žuriti sa potpisom na sporazum gdje postoje nejasnoće.

I kao zaključak, želim da napomenem da su ekonomske koristi od osiguranja neosporne, ali samo kada imate posla sa pouzdanim partnerom i kada ste ozbiljni u saradnji.

Priča

KAKO JE SVE POČELO

U Rusiji se osiguranje razvilo tek početkom 19. veka. Međutim, formiranjem privatnih osiguravajućih društava, došlo je do njenog pravog procvata.

Posebno je bilo popularno osiguranje od požara. Uspješno vođenje operacija rizika od požara omogućilo je ruskim osiguravateljima da zauzmu vodeću poziciju u Evropi. Ali nakon 1917. dogodile su se značajne promjene u životu države, uključujući i poslove osiguranja. Uveden je državni monopol na osiguranje, koji je sovjetskim građanima lišio prava izbora kompanije, uslova i kvaliteta proizvoda osiguranja. Oživljavanje tržišta osiguranja u Rusiji počelo je nakon 1988. godine usvajanjem Zakona o saradnji. Tada je državni monopol prestao, a počele su se stvarati komercijalne osiguravajuće organizacije. U Sankt Peterburgu danas se u poslovima osiguranja bavi oko 100 kompanija, uključujući filijale vangradskih kompanija.

Posljednjih godina osiguravajuća društva su se razvila, lista usluga koje se pružaju značajno je proširena, a interesovanje potencijalnih klijenata za takve usluge postalo je nevjerovatno značajno. Stvar je u tome da osiguranje inherentno podrazumijeva solidarnu odgovornost za određene posljedice. Ako je riječ o stanu, onda se on može osigurati od poplava, elementarnih nepogoda, požara i vanrednih situacija. Shodno tome, ako se pojavi takva situacija, formira se mogućnost primanja ozbiljne uplate, što omogućava osobi da se dovoljno brzo nosi sa teškom situacijom.

Svakako ćemo reći da se lista osiguravajućih situacija svakim danom širi. Potencijalni klijent se suočava sa nevjerovatnim obiljem različitih kompanija koje se međusobno nadmeću da ponude svoje kvalifikovane usluge u industriji osiguranja. Danas možete osigurati gotovo sve. Postoje i opcije za obavezno osiguranje koje su jasno definisane zakonodavnim okvirom. Recimo odmah da prije nego što započnete proces osiguranja, svakako morate razmisliti o odabiru prave kompanije i samog tipa osiguranja. Modernom klijentu neće biti lako izabrati iz obilja ponuda. Stoga je glavni element izbora uvijek detaljna analiza. A prilikom odabira osiguravajućeg društva, najvažnije je analizirati pouzdanost.

Danas je vrlo aktuelno hipotekarni kredit, u okviru kojeg osoba kupuje nekretninu na kredit. Banka insistira da stan bude osiguran. Cijela stvar je u tome da će osoba, ukoliko dođe do neuobičajene situacije, kroz osiguranje moći primiti određene isplate, koje će u budućnosti postati osnova za stabilizaciju finansijske situacije. Ako osoba nema osiguranje, tada neće moći vratiti svoje blagostanje i niko neće platiti obaveze po kreditu za njega. U skladu sa utvrđenim zakonskim normama, proces odabira osiguravajućeg društva je na zajmoprimcu. Banka mu može ponuditi svoje partnere, ali banka ne može insistirati da osiguranje bude izdato u jasno definisanoj kompaniji.

Shodno tome, postaje jasno da postoje različite opcije i vrste osiguranja stana. Između ostalog, postoji nevjerovatna raznolikost različitih kompanija koje su spremne pružiti cijeli niz usluga u ovoj oblasti. Prije nego što odete u kompaniju i započnete proces osiguranja, svakako morate provesti analitičku studiju njenih rejtinga. Između ostalog, potrebno je proučiti programe osiguranja kako biste u budućnosti mogli odabrati optimalno rješenje, uzimajući u obzir sve vaše želje, zahtjeve, kao i vodeći računa o karakteristikama prostora koje ćete osigurati.

Svi odnosi sa osiguravajućim društvom moraju biti evidentirani u specijalizovanom ugovoru. Ovaj dokument je glavni element zaštite interesa klijenta u slučaju da osiguravajuće društvo odbije da ispuni svoje obaveze. Vrlo je važno da detaljno proučite sve nijanse ovog sporazuma, kako biste u budućnosti bili sigurni da potpisani dokument štiti vaše interese u najvećoj mogućoj mjeri. Ako ne razumijete nijednu klauzulu ugovora, obratite se advokatu za tumačenje. Ako vam neke tačke ne odgovaraju, bolje je potražiti drugu osiguravajuću kuću.

Zašto bi trebalo da se osigurate stana?

Moderni stanovnici naše zemlje savršeno razumiju da isključivo individualna spremnost na sve može postati osnova za maksimalnu zaštitu vlastitih interesa. U skladu s tim, gotovo svi danas pokušavaju zaštititi svoju imovinu od oštećenja ili gubitka. Naravno, kupuju se visokokvalitetni sistemi zaštite u vidu sigurnosnih alarma. Ali ova metoda još uvijek ne pruža mogućnost zaštite od poplava, vanrednih situacija, prirodnih katastrofa, požara i drugih svakodnevnih nevolja. To znači da je osiguranje najbolji način za dobijanje jedinstvenih garancija da će u slučaju kritične situacije osoba moći dobiti određenu odštetu koja će pomoći stabilizaciji situacije.

Osiguranje nekretnina je dobrovoljno. Ove akcije imaju za cilj stvaranje dodatne zaštite od svih vrsta negativnih aspekata uticaja. U slučaju dobijanja hipoteke, osiguranje je preduslov. S obzirom da su banke svjesne da ukoliko dođe do kritične situacije, osoba neće moći sama da se nosi sa nastalim opterećenjem, što znači da banka može pretrpjeti ozbiljne gubitke.

Moramo reći da u svim razvijenim evropskim zemljama dobrovoljno osiguranje nekretnina postoji već duže vrijeme. I skoro svi ljudi nastoje da minimiziraju moguće gubitke kroz takvo osiguranje. U našoj zemlji je aktuelnost ovih usluga osiguranja isključivo u fazi razvoja. Iz tog razloga ne razumije svaka osoba u potpunosti koliko je važan proces pravovremene zaštite njihovih interesa putem osiguranja.

Treba napomenuti da su troškovi osiguranja i provizije veoma mali. Odnosno, osiguranje nekretnina je usluga koja je trenutno dostupna svima. Ostaje samo da kompetentno i korektno odaberete kompaniju koja vam zaista može pružiti cijeli niz usluga i zagarantovanih plaćanja u slučaju situacije osiguranja. Zapravo, danas postoji mnogo takvih kompanija. Ocene pokazuju da postoji mnogo osiguravajućih organizacija koje posluju već nekoliko godina, a tokom svog rada su uspele da dokažu da rade odgovorno i efikasno.

Statistike u našoj zemlji pokazuju da samo 10 odsto stanovnika zemlje preferira dobrovoljno osiguranje imovine. Još 5 posto osigurava stanove isključivo kada se podiže hipoteka. Odnosno, sa velikom sigurnošću možemo reći da u ovom trenutku postoji povećan interes za ovu vrstu osiguranja, ali je još uvijek nedovoljno da građani zaista dobiju izglede za maksimalnu zaštitu.

Osiguranje imovine za mnoge je još uvijek sumnjiv poduhvat. Istovremeno, ne biste trebali pretpostaviti da se kritične situacije ne događaju često, stoga ne morate trošiti novac na osiguranje. Zapravo, možete osigurati svoj stan i renoviranje od svih mogućih aspekata utjecaja. Stan je vaša obaveza i imovina. Ovo je soba u kojoj živite. I mora biti maksimalno zaštićen - ugradite visokokvalitetne prozore, kupite pouzdana vrata i osigurajte se. Na taj način ćete biti sigurni u budućnost, a nikakve kritične situacije ne mogu izazvati negativne posljedice u vašem životu.

Danas se nekretnine mogu osigurati od požara. Napomenimo da godišnje, prema statistikama, više od 5.000 stambenih objekata strada od ove katastrofe. I mnogi građani su nakon toga prisiljeni da lutaju po iznajmljenim stanovima značajno vrijeme, jer ne postoji stvarna prilika za obnovu prostorija. Šteta na nekretninama nastaje uslijed poplava, eksplozija plinskih uređaja i mehaničkih oštećenja. Na primjer, čak i nove zgrade doživljavaju ozbiljno skupljanje, što dovodi do stvaranja pukotina u zidovima i oštećenja nosivih konstrukcija. Osiguranjem možete zaštititi svoje prostorije od pljačke, od pada kranova, drveća i stubova. Osiguranje se izdaje i od štete uzrokovane trećim licima, protiv nezakonitih radnji i elementarnih nepogoda.

Gdje je najbolje osigurati stan?

Naravno, jedno od najvažnijih pitanja u osiguranju je izbor kompanije koja bi mogla da pruži optimalno povoljne uslove uzimajući u obzir potrebe savremenih klijenata. Nudimo vam ocjenu najrelevantnijih kompanija koje trenutno posluju u zemlji i uživaju najznačajnije parametre popularnosti među potencijalnim klijentima.

Alfa osiguranje

Ovo je svojevrsni lider na tržištu osiguranja ne samo u našoj zemlji, već i na cijelom postsovjetskom prostoru. Ima nevjerovatno visoke ocjene za maksimalnu pouzdanost. Odlikuje se povećanim parametrima solventnosti. Drugim riječima, usluge ove kompanije su u mogućnosti da maksimalno zadovolje potrebe izbirljivih klijenata.

Ova kompanija nudi prilično ozbiljan niz programa osiguranja. Postoje i opcije za individualni pristup osiguranju. Trošak usluga može se nazvati pristupačnim, što usluge kompanije čini nevjerovatno traženim. Dodatna prednost prijedloga je da je moguće izdati polise putem interneta. U isto vrijeme, kompanija će organizirati dostavu svih potrebnih dokumenata do Vašeg doma.

Tinkoff osiguranje

Ova kompanija se smatra relativno mladom, međutim, i u tako kratkom periodu postojanja, postalo je očigledno da su u stanju da obezbede visoke parametre pouzdanosti i solventnosti. Upravo ovdje klijenti mogu dobiti širok spektar usluga po vrlo pristupačnim cijenama. Recimo odmah da trenutno možete proći kroz proces osiguranja posjetom poslovnici. Uslugu osiguranja možete koristiti i telefonom ili na web stranici. Istovremeno, uvijek možete koristiti usluge online savjetovanja. Predviđene su različite opcije plaćanja. Uslugu možete platiti gotovinom ili možete izvršiti transfer. Postoji i mogućnost da dobijete mogućnost plaćanja na rate, bez obračunate kamate.

Rosgosstrakh

Ova kompanija se s pravom smatra najiskusnijim. Trenutno postoji mnogo kancelarija širom zemlje. Kompanija zapošljava samo iskusne stručnjake koji pružaju visoku uslugu korisnicima. Širok raspon različitih programa omogućava svakom potencijalnom klijentu da pronađe i odabere upravo one usluge koje mogu postati neosporna osnova za formiranje zaštite. Troškovi usluga su na prilično niskom nivou.

Ingosstrakh

Kompanija ima značajno iskustvo u industriji osiguranja. U ovom trenutku razvijeni su brojni programi putem kojih građani mogu dobiti kasko osiguranje po veoma niskim cijenama. Postoje standardne politike, pa čak i VIP proizvodi. Shodno tome, možete pronaći i kupiti upravo onu uslugu koja vam je potrebna u ovom trenutku. Svakako je vrijedno napomenuti da danas ova kompanija nudi mogućnosti kratkoročnog osiguranja. Postoji i program ekonomske zaštite nekretnina.

RESO-Garantiya

Kompanija ima nevjerovatno dug radni staž. Kancelarije se nalaze širom zemlje, što čini usluge kompanije dostupne svima. Postoji mnogo zanimljivih programa osiguranja za različite periode. Postoje četiri glavna programa - ekonomičan, preferencijalni, ekspresna opcija i premium. U skladu s tim, svaka osoba će moći pronaći i odabrati za sebe upravo onaj paket osiguranja koji mu je u ovom trenutku potreban. Napominjemo da kompanija nudi usluge online konsaltinga, a također pruža besplatne online pravne usluge u oblasti savjetovanja u osiguranju. Sve to pruža kvalitetnu i profesionalnu uslugu koja može zainteresirati i najzahtjevnije klijente.

Najpopularnije vrste osiguranja stanova

Osiguranje- usluga koja podrazumeva sveobuhvatan pristup objektu. To znači da možete osigurati ne samo stan, već i namještaj, popravke, dekoraciju itd. Savremena osiguravajuća društva u mogućnosti su da obezbijede različite programe koji uključuju mogućnost osiguranja različitih aspekata. Shodno tome, potencijalni klijent ima odličnu priliku da pronađe i odabere one opcije osiguranja koje uključuju sve zahtjeve i potrebe.

Relevantne su sledeće vrste osiguranja:

- Osiguranje same imovine. U ovom slučaju formira se struktura koja štiti prostorije od različitih negativnih faktora. Napominjemo da ugovor o osiguranju mora nužno opisati sve nijanse štete koje spadaju u osigurani slučaj. Ugovor takođe sadrži opis strukture za evidentiranje štete, provođenje procjene i izračunavanje iznosa plaćanja;

- Osiguranje konstruktivnih elemenata. Sastavlja se opis elemenata koji su predmet osiguranja. To su zidovi, podovi, temelji, stepenice, krov itd. Napominjemo da je potreban detaljan opis svih konstruktivnih elemenata koji su pokriveni osiguranjem u slučaju vanredne situacije. Odmah da kažemo da je rizik od uništenja konstruktivnih elemenata nekretnine minimalan, zbog čega su stope za ovu vrstu osiguranja vrlo minimalne;

- Osiguranje unutrašnjih i inženjerskih sistema. Odmah da kažemo da tokom požara, poplava i drugih domaćih incidenata, po pravilu, trpe popravke i inženjerski sistemi. Shodno tome, ova vrsta osiguranja je vrlo relevantna i tražena. Često se javljaju situacije kada vodovodni sistem pokvari, što za sobom povlači negativne posljedice. Istovremeno, krivac za ovakav incident može biti istrošenost opreme, što znači da je malo vjerovatno da će oštećeni čak i putem suda moći da povrati sredstva za restauraciju svojih prostorija. Iz tog razloga je najracionalnija opcija osiguranja osiguranje za popravke i inženjerske sisteme. U slučaju bilo kakve negativne nesreće, uvijek možete računati na primanje velikih isplata koje mogu pomoći u brzom rješavanju svih poteškoća;

- Osiguranje imovine. Ova opcija osiguranja vam omogućava da u budućnosti dobijete odštetu u slučaju provale ili krađe imovine. Shodno tome, postaje jasno da su sve vrijednosti koje se nalaze u prostorijama podložne zaštiti;

- Osiguranje od građanske odgovornosti. Veoma savremen paket osiguranja. U suštini, to uključuje plaćanje strani koja je pretrpjela gubitke zbog vašeg previda. Odnosno, riječ je o naknadi štete nanesene na tuđoj imovini. Na primjer, otišli ste na odmor i za to vrijeme se dogodila nesreća. Vaša cijev je procurila, što je izazvalo poplavu u vašem donjem stanu. U ovoj situaciji morate preuzeti obaveze za nadoknadu prouzrokovane štete. Ako imate pokrivenu polisu osiguranja, proces nadoknade vodi osiguravajuće društvo;

- Osiguranje vlasništva pri kupovini nekretnine. Poslednjih godina ova vrsta osiguranja dobija značajnije aspekte aktuelnosti. Sastavlja se kada se obavljaju transakcije nekretninama. Predmet zaštite u ovom slučaju je pravo svojine. Napominjemo da se ova vrsta osiguranja često sklapa prilikom dobijanja hipotekarnog kredita.

Korak po korak upute za osiguranje

Osiguranje imovine nije teško, međutim, morate se unaprijed pripremiti za proces i znati sve njegove nijanse. Zapamtite da sva osiguravajuća društva imaju neki komercijalni interes. To znači da je vaš glavni zadatak pronaći prijedloge koji će zaštititi i vaše interese. Imajte na umu da postoji standardna vrsta osiguranja i individualna opcija osiguranja. U prvom slučaju, polisa se kupuje bez preliminarne procjene prostora, a trošak će se izračunati na osnovu tržišnih pokazatelja. Druga opcija pretpostavlja da se mora izvršiti stručna procjena imovine.

Upute za radnju:

Korak 1: Odabir kompanije

Važno je pronaći odgovornog osiguravača koji vam može osigurati blagovremeno plaćanje kada je to potrebno. Stoga se odabir vrši na osnovu sljedećih kriterija:

- Procjenjuje se staž i iskustvo kompanije;

- Obavezno proučite ocjene koje određuju pouzdanost i solventnost;

- Vrši se procjena podataka koje kompanija pruža na svom ličnom – reprezentativnom resursu;

- Obavezno proučite dostupnost povlaštenih ponuda i broj poslovnica koje kompanija ima.

Korak 2: Odabir rizika osiguranja

Zapamtite da nije uvijek racionalno kupovati kasko osiguranje koje pokriva sve moguće rizike. Zapamtite da ako živite u području gdje je zabilježena seizmička stabilnost, onda nema potrebe da se osiguravate od zemljotresa. Takođe je potrebno jasno definisati vrednosti koje zahtevaju osiguranje.

Korak 3: Prikupljanje dokumenata

Odmah napominjemo da će vam za provedbu procesa osiguranja biti potreban pasoš, imovinska dokumenta, kao i dokumenti koji mogu potvrditi vaše pravo na jasno definiran objekt. Mora se dostaviti izvještaj o procjeni, kao i ugovor o hipoteci, ako je riječ o hipoteci.

Korak 4: Proučite ugovor

Nakon što su sve nijanse i detalji dogovoreni, dobijate završen ugovor. Zapamtite da ga ne biste trebali odmah potpisati. Prije svega, izvršite proces evaluacije. Sami proučite sve podatke navedene u njemu. Ako sadrži uslove koji nisu prethodno navedeni, obavijestite o tome svog agenta. Ako sumnjate u bilo kakve detalje, zamolite ih da isprave tačke ili odbijte da potpišu u potpunosti. Uvijek možete dobiti ugovor na ruke i konsultovati se sa iskusnim advokatom o njemu.

Korak 5: Potpisivanje dokumenata

Ako nakon proučavanja svih nijansi ugovora shvatite da vam svi uvjeti odgovaraju, onda možete potpisati dokument. Radnje plaćanja moraju biti preduzete u skladu sa njegovim uslovima. Imajte na umu da ako vam se pruži mogućnost plaćanja na rate, morate unaprijed razjasniti sve podatke o obračunavanju ili neuračunavanju kamate.

Imajte na umu da bi bilo dobro konsultovati se sa advokatom pre potpisivanja ugovora. Dakle, bićete potpuno sigurni da su svi uslovi ovog dokumenta u skladu sa zakonskim zahtevima. I što je najvažnije, oni će zaštititi vaše interese ako je potrebno.

Kako se obračunava trošak osiguranja?

Odmah da kažemo da je iznos osiguranja uvijek individualan. Stvar je u tome što postoji razlika u izboru rizika, kao i karakteristikama prostorija. Odnosno, što je objekat skuplji i što je značajnija lista rizika koji su osigurani, to će parametri cene biti značajniji.

Na cijenu utiče status stana, kao i njegova trenutna cijena. Ovi aspekti se proučavaju u fazi podnošenja dokumenata. Vrhunske opcije nekretnina imaju visoke cjenovne parametre, što će podrazumijevati značajna plaćanja, a to je ono što izaziva povećanje premije osiguranja.

Broj soba i površina sobe takođe su važni. U ovom slučaju, mora se procijeniti pitanje prisustva popravki u prostorijama. Ako prostor nije renoviran (staro renoviranje), tada će cijena biti nekoliko puta niža nego u slučaju osiguranja prostora sa modernim i kvalitetnim renoviranjem.

Broj rizika morate sami odrediti. I zapamtite, što je značajniji broj rizika koji uključite u svoju polisu, to će biti značajnija njena cijena. Na to utiče i količina pokrića koju sami možete izabrati, kao i termin. Ako koristite osnovne parametre, prosječna cijena police koštat će od dvije do sedam hiljada rubalja.

Običan čovjek se sjeti pogodnosti osiguranja tek kada dođe do požara ili poplave u stanu. Danas u Rusiji vlasnik kuće samostalno odlučuje da li mu je potrebno osiguranje ako stan nije kupljen hipotekom.

Šta pruža osiguranje imovine?

Prije svega, osiguranje imovine fizičkih lica je neophodno za nadoknadu štete nastale nastankom osiguranog slučaja. Tipično, osigurani slučajevi uključuju požare, oštećenje imovine vodom, pljačke, krađe i nezakonite radnje trećih lica (razbijanje stakla ili palež). Osim toga, možete se osigurati za građansku odgovornost za vlastite radnje, odnosno nanošenje štete imovini vaših susjeda.

Šta je polisa osiguranja kuće?

Prilikom sklapanja takve police obično postoji nekoliko kategorija između kojih se raspoređuje ukupan iznos osiguranja:

1. Konstruktivni elementi stana su zidovi, plafoni, balkoni i lođe, prozori, vrata.

2. Inženjerske komunikacije - sistemi grijanja, snabdijevanje električnom energijom i vodom, vodovod.

3. Popravka - podovi, tapete, dekorativni elementi.

4. Namještaj i kućanski aparati.

Ono od čega je osigurana imovina se standardno naziva rizicima. Tipična lista rizika je požar, poplava, eksplozija gasa, prirodne katastrofe, krađe.

Najpopularnije je kasko osiguranje. Obično predviđa i građansku odgovornost vlasnika kuće prema komšijama.

Važno je napomenuti da je značajan dio iznosa naknade od osiguranja često namijenjen zaštiti nosivih zidova. A za završnu obradu koja najčešće trpi, osiguranje može biti manje od 25% iznosa štete. Međutim, vlasnik kuće može samostalno odrediti uvjete ugovora i uključiti dodatne rizike, na primjer, fluktuacije struje ili slomljeno staklo.

Ako vlasnik odluči sklopiti individualni ugovor o osiguranju, stručnjak dolazi u njegov dom kako bi procijenio imovinu. Stopa osiguranja zavisiće od nekoliko faktora: poda, sigurnosti, godine izgradnje, materijala zidova, podova i plafona.

Uobičajeno, osiguranje ukrasa i kućnih sadržaja iznosi 0,3-0,7% od sume osiguranja, osiguranje kuće je od 0,2 do 1%.

Troškovi osiguranja se povećavaju ako se imovina izdaje, jer je zakupac najmanje zainteresiran za sigurnost imovine. Možete smanjiti troškove svoje police korištenjem franšize, ugradnjom protupožarnih i sigurnosnih alarma, metalnih vrata i ogradom lokacije.

Stručnjaci savjetuju sklapanje ugovora o osiguranju s velikim kompanijama, pravdajući to činjenicom da su ozbiljni osiguravači odavno razradili mehanizam plaćanja naknade štete. Međutim, ne zaboravite da se u svakom pojedinačnom slučaju iznos plaćanja određuje pojedinačno.

Je li to modni izričaj ili striktna nužnost osiguranja života, zdravlja, automobila i stana?

„Čini se: živi su i život i on, ali dolazi slučaj osiguranja!“ (V. Vishnevsky)

Koliko često razmišljate o budućnosti? Kako vidite zaštitu za svoju dobrobit? U državi? Ili možda u Svjetskoj pravdi?

Univerzalna pravda je svakako dobra stvar, ali još uvijek moramo čekati na nju. I želite blagostanje upravo sada, i zaštitu za to.

Kakav će vam tip doći sa gomila američkog novca kada se supruga šefa lokalne policije zaleti na vas Bentleyjem? Ako vam šumski požar uništi daču, ko će vam odmah sagraditi istu, pa čak i „sa sedefastim dugmadima“? Ako vam odjednom ledenica padne na glavu, i ako se u to vrijeme nađete na službenom putu u Sankt Peterburgu, onda ledenica, ko će onda izdržavati vašu djecu dok ne postanu punoljetni?

Postoji samo jedan odgovor: kupite sve garancije sada, dok ne bude prekasno, i uradite to sami. Kako? Započnite kupovinom police osiguranja!

A sada - "rad sa prigovorima."

Kada dođete u osiguravajuću kompaniju da osigurate autoodgovornost, ne ostavljate samo par teško zarađenih hiljada svom ujaku - osiguravaču (nešto poput „putne takse“ u potpunom odsustvu normalnih puteva). Ovdje dobijate pravi "oklop za tijelo" protiv budućih nepriuštivih troškova. Procijenite koliko ovih dana košta ulazak u najobičniji strani automobil - recimo Toyotu Corollu? Čak i ako je “ova gospođa počela prenaglo da koči čim je ugledala pješaka na prelazu”. Svejedno, vi ćete biti krivi - i moraćete da platite. A sa OSAGO-om ćete ovu časnu misiju prebaciti na ramena osiguravajućeg društva.

Drugo pitanje koje često muči naše sugrađane: zašto pet godina zaredom plaćam osiguravajuće društvo, a ništa mi se ne dešava? Dakle, zato se to ne dešava jer vi plaćate! Kao što znate, najdisciplinskiji faktor na svijetu su novčanice i strah od njihovog gubitka. Na kraju krajeva, nakon što ste primili nekoliko uplata osiguranja za nesreću svojom krivnjom, automatski dobivate rastuće koeficijente za naknadno osiguranje u bazi osiguravatelja. Pa, možda se radujmo što osiguranje, poput amajlije, čuva sve nevolje od vas! Uostalom, moralna šteta i oštećeni nervi ne mogu biti uključeni u uplatu osiguranja!

Treća tačka. Mi sebe smatramo evropskom državom, a samim tim i Evropljanima. A u Evropi je uobičajeno da se osigura doslovno sve: od džipa i kuće do zdravlja voljene mačke i izgubljenog profita u sopstvenom poslu od štrajka grčkih kamiondžija. Zašto smo gori? Budući da ste civilizirana osoba, vrijedi savršeno ovladati kulturom osiguranja. Ovo nije samo priznanje modi - to je znak razvijene inteligencije i kolektivne odgovornosti društva. Na kraju krajeva, ako vam šumski požari unište dom, šteta je za odrasle da mole za pomoć od države. Odluka da proaktivno osigurate svoj dom, uključujući i od šumskih požara, izgleda mnogo zrelije. I dok manje odgovorni vatrogasci žive u šatorima čekajući nove kuće sa kirijem od 6.000 rubalja mesečno, vi, koji ste uspeli da osigurate svoju imovinu, već ste dobili novac od osiguravajućeg društva i tražite baš onu novu kuću koju želite .

Ili životno osiguranje. Koliko smo ponekad nemarni - svi se nadamo Možda. A onda dolazi - pomorska životinja koja se zove crna lisica (osiguratelji to zovu osigurani slučaj) i to je to. A onda nesretna udovica i djeca pokušavaju pronaći novac za sahranu. A ovo je samo početak: djecu treba hraniti, odgajati, učiti. Nemaju svi dovoljno miliona ušteđenih za Oksford za potomke. I nijedan Dankan Meklaud nikada nije viđen u centralnoj Rusiji. Dakle, na šta ponekad računamo kada zanemarimo priliku da ostavimo za sobom neku opipljivu količinu sredstava, makar „po prvi put“? Uostalom, ako uštedite ovaj iznos, morat ćete od sebe i svojih najmilijih otkinuti pristojan dio svog svakodnevnog blagostanja. Mnogo je racionalnije isplatiti jedan (!) posto željenog iznosa osiguravajućoj kući i prenijeti joj odštetu u slučaju vašeg iznenadnog odlaska u druge svjetove.

Jednom riječju, nojeva politika po pitanju ličnog i porodičnog blagostanja više nije finansirana od strane naše države. Dakle, o svemu morate unaprijed razmisliti! Osiguranje je odličan alat u prevenciji i prevenciji finansijskih i ekonomskih udara Sudbine!

Opet razmislite o tome. Vi i ja plaćamo porez, čak i ako ostavimo po strani ozloglašeni putni porez, uzmimo banalan PDV. Ako je prosječna plata 30.000 rubalja mjesečno, onda je 13% od toga oko 4.000 rubalja. One. Plaćamo skoro 50.000 rubalja godišnje. šta imamo? A ako uporedimo: za 3.000 rubalja po obaveznom osiguranju od autoodgovornosti kupujemo, zapravo, 120.000 rubalja za nevolje na putu u vidu nesreće, za 10.000 rubalja možemo kupiti milion rubalja za naše najmilije u slučaju nesreće sa nama, za 5.000 rubalja kupujemo sebi novu seosku kuću u slučaju požara u staroj. Uporedite i izvucite prave zaključke!

Dakle, još niste uspjeli osigurati svoj dom, život, posao, automobil? Onda vas čekamo - dobrodošli!