Какой товар можно списать со склада. Учет испорченного товара и варианты его списания

В первую очередь вы должны оформить все необходимые документы, так как без них вы не имеете права делать записи в бухгалтерском учете. Чтобы выявить недостачу товара или установить, что срок годности закончился, проведите инвентаризацию, то есть проверку. Для этого оформите приказ о назначении членов инвентаризационной комиссии и установления сроков проверки (форма №ИНВ-22).

Результаты проведения инвентаризации оформите в виде сличительной ведомости (форма №22), составьте опись товарно-материальных ценностей (форма №ИНВ-03). Если вы в процессе проверки обнаружили брак, оформите акт о списании товара (форма №ТОРГ-16) или акт о порче ТМЦ (форма №ТОРГ-15). После этого вы должны утвердить акт, то есть поставить подпись.

В бухгалтерском учете отразите эти операции следующим образом:

Д94 К41 – отражена стоимость непригодных для реализации товаров;

Д94 К19 – погашена сумма НДС по непригодным товарам;

Д19 К68 – восстановлен НДС, начисленный к уплате в бюджет;

Д91.2 К94 – погашена сумма недостачи в счет прочих расходов.

Однако хочется сделать поправку. Некоторые бухгалтера задаются вопросом, нужно ли восстанавливать налог при списании просроченных товаров. В статье 170 НК РФ (пункт 3) перечислены те ситуации, когда компании обязана восстанавливать НДС. Пункта о списании просроченного товара здесь нет. Из этого следует, что компания имеет право на вычет и восстанавливать налог не нужно.

А как дело обстоит с налогом на прибыль. Можно ли включить расходы, понесенные в результате утилизации товара? Минфин на этот вопрос не дает однозначного ответа (письмо от 08.07.08 № 03-03-06/1/397, письмо от 09.06.09 № 03-03-06/1/374). Однако, если обратиться к Налоговому кодексу, а именно к статье 264, можно сделать вывод, что учитывать расходы компания имеет право. Ведь товар был приобретен или изготовлен для дальнейшей перепродажи, а не в целях списания.

Если ваша организация занимается продажей того или иного товара, и вы обнаружили, что у части товара уже вышел срок годности, такую продукцию необходимо списать. Но встаёт вопрос – как это правильно сделать?

Инструкция

Оформите акт о списании товара в трёх экземплярах по форме № ТОРГ-16 (утв. постановлением Госкомстата России от 25 декабря 1998 г. № 132).

Если у вас имеется соответствующее программное обеспечение, то оно существенно облегчит вам жизнь. Но для этого при оприходовании товара внесите информацию о сроке годности товара. После этого список просроченных товаров вы можете формировать автоматически. Приложите акт об изъятии товаров из торгового зала или со к реестру просроченных товаров, распечатанных из программы.

Оформите форму ТОРГ-16.

Отразите в бухгалтерском учёте организации снятие товаров с продажи проводкой Дебет 41, субсчет «Товары с истекшим сроком годности» Кредит 41, субсчет «Товары в торговых залах» или субсчет «Товары на складах».

Однако если вы занимаетесь продажей парфюмерии и косметики, то помните, что пунктами 2 и 18 Положения о экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании или уничтожении установлено, что парфюмерия и косметика, сроки хранения которой уже истекли, должна быть изъята из оборота, подвергнута экспертизе, утилизации или уничтожению. И так как эта утилизация является обязательной, то с налоговой точки зрения законодательство признаёт такие операции обоснованными с экономической точки зрения.

Материалы в бухгалтерском учете приходуются по фактической себестоимости их приобретения или изготовления. При учете материальных ценностей используется счет 10 «Материалы », к которому могут быть открыты соответствующие субсчета.

Инструкция

Для оформления материалов без каких-либо платежных документов используйте акт о приемке документов. Поступление отразите проводками: Д10, К60 «Расчеты с поставщиками», 20 «Основное производство» или 23 «Вспомогательные производства» (если они были изготовлены вами), либо 76 «Расчеты с дебиторами и » и прочие. При приобретении, должны сопровождаться счет-фактурой от , а также товарно-транспортными накладными.

Далее необходимо отразить отпуск этих материалов в производство. При перемещении их на склад материально ответственное лицо должно качество, количество, сертификаты и выписать приходный по форме №М-3 или М-4, на основании которого вы сделаете запись в . После получения вышеназванных документов сделайте проводку: Д20 К10

Видео по теме

Обратите внимание

При поступлении материалов без каких-либо сопроводительных документов бухгалтеру следует занести их по сумме, прописанной в договоре с последующим уточнением стоимости приобретенных материалов.

Полезный совет

При недостаче материалов и расхождении с полученными документами, бухгалтер должен сделать следующую проводку: Д94 «Недостачи и потери от порчи ценностей» К60 или 76. Также следует уточнить сумму налога на добавленную стоимость, это делается проводкой: Д19 К94.

Материалы приходуют в дебет счета 10. При списании данный счет кредитуется на сумму выбывающих активов. Списываются материалы в нескольких случаях - по мере отпуска со склада для производственных нужд, при продаже на сторону, в случаях порчи (естественной убыли) или пропажи со склада, и некоторых других.

Инструкция

Если материалы передаются в производство, кредитуйте счет 10 и на ту же сумму дебетуйте счет 20 «Основное производство». Списание проводите раз в месяц на основании отчетов кладовщиков. Выдача запасов со должна подтверждаться накладной. Последняя может быть выписана только лицам, имеющим разрешение получать материалы со склада. Список таких лиц приказом по предприятию, и обязательно должен находиться на складах вместе с образцами их подписей.

Материалы могут быть реализованы. В этом случае дебетуйте счет 90 «Продажи» на списываемую сумму. Реализация производится со склада на основании договоров, соглашений, письменного распоряжения . На реализуемые материалы выписывается накладная. Отпуск организаций происходит строго по доверенности на получение, в установленном порядке.

Материалы списываются в результате порчи, естественной убыли, пропажи. В этом случае отнесите сумму в дебет счета 94 «Недостачи и потери от порчи ценностей». Недостача выявляется по результатам , а так же непосредственно кладовщиком. В последнем случае кладовщик должен подать записку. По выявленной недостаче специальной комиссией составляется акт. На основании этого акта спишите материалы через счет 94 на другие счета. На счет 73 «Расчеты с по прочим » - в случае установления виновного лица, на счета на производство и расходов на продажу – в случае естественной убыли, на финансовые результаты – в случае невозможности установить виновного и получить долги по недостачам и хищениям.

Видео по теме

Полезный совет

Материалы так же могут быть списаны и отнесены на счет 08 «Вложения во внеоборотные активы», использованы при реализации готовой продукции (счет 44 «Расходы на продажу»).

На соответствующие счета также относятся расходы в части списания материалов.

Источники:

- списание материалов со склада

Занимающиеся реализацией готовой продукции организации часто сталкиваются с проблемами залежавшегося товара с истекшим сроком годности, или просто испорченного при хранении и перевозке. Согласно действующему законодательству просроченный и поврежденный товар нужно утилизировать. Эта процедура должна происходить по установленным государством нормам.

Инструкция

Когда просроченными товара ми являются пищевые продукты, необходимо провести экспертизу для того, чтобы определить возможность утилизации. Без утилизировать можно только те продукты, происхождение которых не подтверждено, то есть они имеют явные признаки плохого качества и представляют угрозу здоровья человека. В таком случае владелец товара должен изменить свойства пищевых продуктов, чтобы исключить возможность их использования.

В большинстве случаев непригодные товары обнаруживаются во время провождения и отражаются в актах инвентаризации. Для списания просроченного товара необходимо составить акт о порче, ломе или бое товарных ценностей. Акт оформляется и подписывается членами комиссии.

Предприятия, занимающиеся продажей продуктовых , должны постоянно отслеживать срок годности всех продуктов питания, так как их срок хранения быстро истекает. Если предприятие хочет перепродать испорченный по заниженным ценам, необходимо провести экспертизу и реализовать в общепринятом порядке.

Установленного порядка по списанию просроченного товара не существует. Если испорченный товар выявляется во время проведения инвентаризации, можно составлять записи в общей схеме отражения результата инвентаризации. То есть списать с кредита счета «Товары» в дебет счета « и потери». Если товар необходимо уничтожить, его списывают с кредита счета «Недостачи от потери» в дебет счета «Прочие доходы и ». Все расходы на проведение экспертиз, транспортировку, хранение и утилизацию также к дебету счета «Прочие доходы и расходы».

Законом предусмотрена ответственность организации за нарушение санитарных правил, а также за реализацию и использование просроченных продуктов.

Обратите внимание

Владелец оплачивает все расходы на хранение, экспертизу и утилизацию самостоятельно.

Полезный совет

В налоговом учете списание просроченных товаров не уменьшает налогооблагаемую прибыль предприятия, поэтому выгоднее их перепродать.

Источники:

- Куда деть и как учесть просроченный товар

Необходимость списания товара возникает после проведения любого вида инвентаризации имущества предприятия и выявлении наличия или отсутствия просроченного, бракованного, утерянного, взятого на образцы или собственные нужды товара.

Инструкция

Начните с составления проекта приказа руководителя предприятия для проведения инвентаризации комиссией, в состав которой в обязательном порядке должны быть включены материально ответственные лица. Утвердите приказ о проведении инвентаризации у руководителя предприятия.

Проведите вместе с комиссией осмотр (инвентаризацию) имущества и товаров предприятия. Зарегистрируйте количественное и качественное наличие имущества, товара и степень его дальнейшей пригодности. Установите причины непригодности имущества, товара.

В случае утилизации товара обязательно составьте акт об утилизации товара, фиксирующий полное проведение утилизации (форма акта ТОРГ-15 или ТОРГ-16). По каждому подразделению предприятия составьте акт на списание товара, подписанный всеми членами инвентаризационной комиссии (Форма акта ТОРГ-15 или ТОРГ-16). Если вы проводите списание товара боя, порчи или лома, примените акт ТОРГ-15, если списание товара с истекшим сроком годности – акт ТОРГ-16.

Утвердите акт на списание товара. Акт утверждает руководитель предприятия или назначенное им должностное лицо.

Проведите бухгалтерские записи операций по списанию товаров на основании инвентаризационных актов товарно-материальных ценностей. Возникшие затраты на проведение инвентаризации и списания включите в статью «Расходы организации» в состав операционных расходов за данный период.

Проводку о списании товаров оформите следующим образом:

– сделайте запись, отражающую стоимость выявленных непригодных товаров (Дебет 94 Кредит 41);

Укажите уплаченный ранее НДС, если вы примете решение (Дебет 94 Кредит 19);

Зафиксируйте восстановленный НДС, начисленный к уплате в бюджет (Дебет 19 Кредит 68);

Сделайте запись о списании непригодного товара на прочие расходы (Дебет 91 субсчет 2 «Прочие расходы» Кредит 94).

Источники:

- списание товара проводки

В большинстве розничных магазинов на полках стоят образцы товаров . В парфюмерных магазинах, например, есть так называемые «пробники», которые не подлежат продаже. Однако они стоят некоторую сумму, а потому их покупка и расход должны быть отражены в бухгалтерских документах.

Инструкция

Образцы продукции могут быть безвозмездно переданы агентам по продаже, либо просто выставлены на полках. В бухгалтерском учете фирмы такие образцы должны быть отражены на счете 41 «Товары», причем для них нужно открыть отдельный субсчет.

Передачу бесплатных образцов по накладной на отпуск материалов на сторону оформите по форме NМ-15. Расходы в виде стоимости безвозмездно переданных образцов для целей бухгалтерского учета признаются прочими расходами. В бухгалтерском учете прочие расходы отразите по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 41/образцы .

Если образцы продукции не передаются другим лицам, а списываются на дегустацию, например, то оформите накладную по форме ТОРГ-13 на внутреннее перемещение товаров . Она подписывается кладовщиком и продавцом или другим лицом, которое будет выдавать образцы товара посетителям магазина с целью их дегустации. Списание использованной продукции с подотчетного лица, проводившего дегустацию, а также со счета учета товаров осуществляется на основании отдельного акта с обязательными реквизитами.

Налоговый кодекс предусматривает исчисление и уплату НДС с безвозмездно переданных товаров , поэтому образцы также попадают под эту категорию и налог с них должен быть уплачен исходя из стоимости аналогичной продукции.

При передаче образцов на сторону, документы по передаче образцов товара оформляются в соответствии с договоренностью с будущим покупателем. Это может быть как договор поставки образцов товара, так и предварительный договор. Кроме того, передача образцов может быть произведена и без заключения договора – достаточно оформить все остальные первичные документы по передаче и получению образцов. В этом случае во внутренних документах продавцу следует прописать обоснования такой передачи.

Все материалы на предприятии списываются на различные нужды. Основанием для списания становятся первичные документы. На данный момент есть несколько способов списания материала, и руководство компании или предприятия должно само выбрать любой из этих методов и все материалы списывать одним способом.

Часто руководители бизнеса сталкиваются с вопросом, как списать товар, которого нет на складе или в магазине. Рассмотрим все возможные ситуации и порядок списания товара в каждой из них.

Как списать недостачу при инвентаризации

Для того чтобы списать недостачу, вы должны провести инвентаризацию товара на складе. Об этом мы писали в отдельной статье «Школы торговли» про проведение инвентаризации . Результаты инвентаризации оформляются документами ИНВ-3 , ИНВ-19 и ИНВ-26 , а также изданием приказа о результатах инвентаризации и наказании материально-ответственных лиц.

После проведения инвентаризации, определив одну из причин списания, вы можете предпринимать какие-либо дальнейшие действия: штрафовать виновных, относить траты к нормам естественной убыли, вносить изменения в учет и делать бухгалтерские проводки. В крайнем случае, если виновный не найден и недостачу нельзя списать без вопросов со стороны налоговой - заводить уголовное дело.

Например, за недостачу товара или его порчу в пределах норм естественной убыли никто не должен платить. А если эти затраты выше нормы - они закрываются за счет виновных лиц. В случае, если виновные не установлены, то убытки от недостачи списываются на финансовые результаты организации. По сути, если виновность персонала не доказана, а товар исчез, то несет убытки компания.

Как определить цену товара, который подлежит списанию

Суммы недостач списываются по фактической стоимости товара: цена покупки плюс расходы на его доставку и хранение.

Если вы торгуете чем-то, что после закупки нужно хранить в одной емкости, например, крупой, сахаром, мукой, то вы вправе в Учетной политике самостоятельно прописать способ определения суммы недостачи. Если у вас пропало 20 кг муки, то стоимость недостающего товара может быть рассчитана как 20 кг, умноженные на розничную отпускную цену этой муки.

Списание товара, пришедшего в негодность

Списание пришедшего в негодность товара - процесс довольно простой, поскольку, по сути, является этапом инвентаризации. Если в ходе проверки найдены испорченные продукты, их надо заактировать, представить комиссии, заполнить и подписать акты ТОРГ-15 или ТОРГ-16. Наличие этих документов позволяет списать товар.

Для актирования испорченных товаров, которые законно можно продавать после уценки, заполняется акт ТОРГ-15. Он составляется в трех экземплярах и подписывается членами инвентаризационной комиссии с участием представителя руководства, материально-ответственного лица и при необходимости - представителем санитарного надзора. Один экземпляр нужно передать в бухгалтерию для списания с материально-ответственного лица потерь, второй - оставить в проверяемом подразделении, а третий - отдать материально-ответственному лицу.

ТОРГ-16 применяется, если товар пришел в негодность и не подлежит дальнейшей реализации, в том числе и по причине истекшего срока годности. Составляется он также в трех экземплярах и передается тем же лицам, что и в случае с ТОРГ-15.

Реализация и списание просроченного товара

Иногда товары с истекшим сроком годности реализуются по сниженным ценам для дальнейшего использования, но не по прямому назначению, а, например, для переработки. Из них могут делать корма для животных, джемы, варенье и т.д. Реализация просроченного товара допустима только по разрешению, полученному от органов государственного контроля. То есть нельзя просто уценить и продавать «просрочку». Надо или получать специальную бумагу, или списать просроченный товар и его уничтожить. В некоторых случаях удается договориться с поставщиком скоропортящихся продуктов о возврате ему «просрочки».

По-другому поступают с теми товарами, которые невозможно продавать после истечения срока, так как они представляют опасность, например, лекарства, бытовая химия, косметика, парфюмерия. Есть специальные уполномоченные организации, которые занимаются утилизацией или ликвидацией таких продуктов. Если, например, у вас магазин с порошками и моющими средствами, вы можете сразу заключить договор об их утилизации. И еще интересное дополнение. У производителей бытовой химии и лекарств обычно есть возможность принимать испорченные товары на утилизацию. Поэтому вам лучше этот вопрос прояснить еще на стадии заключения договоров.

Списание образцов товара

Списание даже небольших партий товара - образцов - также необходимо оформлять. Если образцы передаются безвозмездно агентам по продажам, партнерам или выставляются на полках, бухгалтер должен заводить для отражения этих операции отдельный субсчет в счете «Товары».

Передачу бесплатных образцов надо оформить накладной на отпуск материалов на сторону по форме М-15 . При передаче образцов торговым агентам и партнерам документы составляются в соответствии с договоренностью с будущим покупателем. Это может быть оформлено договором, а может быть передано без оформления. Во втором случае требуется сделать все первичные документы по передаче и получению образцов (по процессу приемки товара) и во внутренних документах прописать обоснования такой передачи.

Если образцы не передаются никому, а нужны для организации дегустации, то для этого нужно оформить накладную по форме ТОРГ-13 - на внутреннее перемещение и сохранить для отчетности. Накладную подписывает тот сотрудник, который выдает образцы товара посетителям на пробу.

Обратите внимание, что расходы на образцы, переданные на сторону, не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам. А вот расходы на дегустацию - это нормируемые рекламные расходы отчетного (налогового) периода. Это зачтется налоговой, если стоимость дегустационной продукции не превышает 1% выручки от реализации.

Имейте в виду, что налоговый кодекс предусматривает уплату НДС с безвозмездно переданных товаров - образцы попадают под эту категорию, и с них должен быть уплачен налог.

Как списать украденный товар

Чтобы списать украденный товар, вам нужно провести инвентаризацию, а также получить письменные объяснения материально-ответственных лиц по факту недостачи.

Далее издается приказ об отражении в бухучете недостачи и источниках ее погашения. Если в нем обозначено списание украденного товара на убытки, то это нужно отразить в бухучете, а если в приказе написано, что материалы необходимо передать в полицию, нужно написать заявление и передать его туда вместе с результатами инвентаризации.

Если виновное лицо будет найдено, недостачу нужно будет списать на него, если преступника не найдут, то полиция выдаст отказ в возбуждении уголовного дела. В таком случае украденные товары нужно будет списать на убытки, которые принимаются в налоговом учете вместе с подтверждающими преступление документами.

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

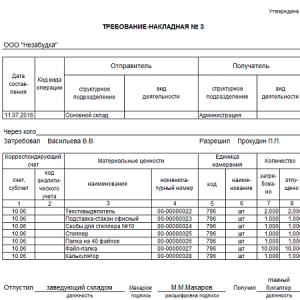

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд. Материалы не должны выдаваться «про запас». Они должны сразу использоваться. Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

4. Пример акта на списание

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г. №119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е. количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно . Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

На тему расходов в виде технологических потерь можно почитать: Постановление ФАС Северо- Кавказского округа от 04.02.2011г. №А63-3976/2010, письма Минфина России от 05.07.2013г. №03-03-05/26008, от 31.01.2011г. №03-03-06/1/39, от 01.10.2009г. №03-03-06/1/634.

6. Методы списания материалов в производство

Итак, теперь мы знаем, какие документы нам потребуются для списания материалов, а также знаем счета, в дебет которых они относятся. По документам знаем, в каком количестве материалы списаны. Теперь дело за малым – определить стоимость их списания. Как же нам определить, сколько стоили отпущенные материалы, и на какую сумму будет проводка по списанию? Давайте посмотрим простой пример, на основе которого изучим методы списания материалов в производство.

Пример

ООО «Сладкоежка» выпускает шоколадные конфеты. Для их упаковки покупаются картонные коробки. Пусть приобретено 100 таких коробок по цене 10 руб. за штуку. Упаковщик приходит за коробками на склад и просит кладовщика отпустить ему 70 штук коробок.

Пока у нас не возникает вопроса, сколько стоит каждая коробка. Упаковщик получает 60 коробок по 10 руб., итого на 600 руб.

Пусть еще приобретены коробки в количестве 80 штук, но по цене уже 12 руб. за штуку. Такие же самые коробки. Конечно, кладовщик не хранит старые и новые коробки отдельно, они все хранятся вместе. Упаковщик снова пришел и хочет получить еще коробки – 70 штук. Вопрос – по какой цене будут оцениваться коробки, отпущенные во второй раз. На каждой коробке не написано, сколько стоила именно она – 10 или 12 руб.

На данный вопрос можно дать разные ответы – в зависимости от того, какой метод списания материалов в производство утвержден в учетной политике ООО «Сладкоежка».

7. Вариант №1 – средняя себестоимость

После того, как упаковщик ушел со склада с коробками первый раз, на нем осталось 40 коробок по 10 руб. – это будет, как говорят, первая партия. Куплено еще 80 коробок по 12 руб. – это уже вторая партия.

Считаем итоги: у нас теперь 120 коробок на общую сумму: 40 * 10 + 80 * 12 =1360 руб. Сколько в среднем стоит коробка, посчитаем:

1360 руб. / 120 коробок = 11,33 руб.

Поэтому, когда упаковщик приходит второй раз за коробками, мы ему выдадим 70 коробок по 11,33 руб., т.е.

70*11,33=793,10 руб.

И на складе у нас останется 50 коробок на сумму 566,90 руб.

Этот способ называется по средней себестоимости (мы же нашли среднюю стоимость одной коробки). При дальнейшем поступлении новых партий коробок мы опять будем считать среднее и снова выдавать коробки, но уже новой средней цене.

8. Вариант №2 – метод ФИФО

Итак, к моменту второго визита упаковщика у нас на складе 2 партии:

№1 — 40 коробок по 10 руб. – по времени приобретения это первая партия – более «старая»

№2 – 80 коробок по 12 руб. — по времени приобретения это вторая партия – более «новая»

Предполагаем, что мы выдадим упаковщику:

40 коробок из «старой» — первой по времени приобретения партии по цене 10 руб. – итого на 40*10=400 руб.

30 коробок из «новой» — второй по времени приобретения партии по цене 12 руб. – итого на 30*12=360 руб.

Итого мы выдадим на сумму 400 + 360 = 760 руб.

На складе останется 50 коробок по 12 руб., на сумму 600 руб.

Этот способ называется ФИФО – первым пришел, первым ушел. Т.е. сначала мы как бы отпускаем материал из более старой партии, а потом из новой.

9. Вариант №3 – по стоимости каждой единицы

По стоимости единицы запасов, т.е. у каждой единицы материалов есть своя стоимость. Для обычных картонных коробок такой метод оказывается не применимым. Картонные коробки ничем друг от друга ни отличаются.

А вот материалы и товары, используемые организацией в особом порядке (ювелирные изделия, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов. Т.е. если у нас все коробки были бы различные, на каждую мы бы наклеили свою бирку, то за каждой из них была бы закреплена своя себестоимость.

Вот самые важные вопросы по теме списание материалов: пошаговая инструкция у вас теперь перед глазами. Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите видеоурок по списанию материалов в этой программе.

Какие проблемные вопросы по списанию материалов накопились у вас? Задавайте их в комментариях!

Также вы можете , которые упоминались в статье, по вопросу технологических потерь.

Списание материалов пошаговая инструкция для бухгалтерского учета

Наша организация занимается оптовой торговлей медицинских изделий. У некоторых изделий есть срок годности. Скажите пожалуйста:1) можно ли списать просроченный товар за счет прибыли в бухгалтерском учете.2) Можно ли отнести в расходы при УСН (учесть в книге доходов и расходов) сумму списанного товара.3) Есть ли какие-то ограничения по списанию, т.е. в полной сумме можно списать или есть пределы по списанию.4) можно ли сумму списанного товара учесть в расходах при расчете прибыли при ОСНО.5) какие документы необходимо оформить при списании.

1) Если испорченные товары не могут быть в дальнейшем использованы, в бухучете их стоимость отразите на счете 94 счет 41 счете 94 счете 42 , нужно сторнировать. При отражении факта порчи товаров в учете сделайте проводки:

Дебет 94 Кредит 41 – отражена порча товаров;

Дебет 94 Кредит 42 – сторнирована торговая наценка, приходящаяся на испорченный товар (если учет товаров ведется по продажным ценам).

При списании просроченных товаров проводка:

Дебет 91-2 Кредит 41 - списана фактическая (покупная) стоимость просроченных, некачественных товаров за счет прочих расходов организации.

2) Нет, нельзя. Стоимость оплаченных испорченных товаров можно учесть в составе материальных затрат только если порча возникла в процессе хранения или транспортировки. И только если потери не превышают норм естественной убыли.

3) Потери от недостачи (порчи) при хранении и транспортировке можно учесть в расходах только в пределах норм естественной убыли (в том же порядке, как и для расчета налога на прибыль) и (или) технологических потерь (при транспортировке) (п. 7 ст. 254 НК РФ). При этом товары, по которым выявлена недостача (порча), должны быть оплачены ().

4) Потери от порчи товаров можно учесть только в пределах норм естественной убыли (подп. п. , п. 7 ст. 254 НК РФ). Недостачу в пределах норм естественной убыли учитывайте при расчете налога на прибыль в составе материальных расходов (подп. п. 2 п. 7 ст. 254 НК РФ).

Учесть при расчете налога на прибыль покупную стоимость товаров, по которым истек срок их годности, можно только для определенных видов товаров. Это касается пищевых продуктов, парфюмерной, косметической и табачной продукции, средств и изделий для гигиены полости рта и лекарственных средств.

5) Для документального оформления проведения инвентаризации используйте, например, инвентаризационную опись товарно-материальных ценностей (форма № ИНВ-3). При оформлении результатов инвентаризации необходимо составить следующие документы:

Сличительная ведомость по форме № ИНВ-19 ;

Ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26 .

Унифицированной формы документа для отражения списания товара нет. Поэтому организация может разработать такой документ самостоятельно или использовать форму № ТОРГ-16 (при необходимости предварительно доработав ее, например, исключив ненужные показатели). Акт по форме № ТОРГ-16 составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий – у материально-ответственного лица.

Для проведения списания товара руководитель организации создает комиссию, состав которой утверждается приказом .

Елены Поповой, государственного советника налоговой службы РФ I ранга

Как отразить в бухучете и при налогообложении порчу и недостачу товаров

Инвентаризация: выявление недостачи и порчи

Обнаружение факта недостачи (порчи) товаров является основанием для проведения инвентаризации ().* Исключением из этого правила является недостача (порча) товаров, выявленная до постановки товаров на учет . Факт недостачи (порчи) может быть выявлен и в процессе инвентаризации, проводимой по иным причинам.

О том, какие условия должны быть соблюдены при проведении инвентаризации товаров, см. таблицу .

Для документального оформления проведения инвентаризации товаров можно использовать следующие типовые формы:*

- инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3);

- акт инвентаризации товарно-материальных ценностей отгруженных (форма № ИНВ-4);

- инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма № ИНВ-5);

- акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма № ИНВ-6).

При оформлении результатов инвентаризации необходимо составить следующие документы:*

- сличительная ведомость по форме № ИНВ-19 ;

- ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26 .

Более подробно о заполнении этих форм см. в таблице .

Инвентаризация: уценка и списание

При выявлении факта порчи товаров организация может:*

- уценить товары для дальнейшей продажи;

- списать товары (если они не подлежат дальнейшей реализации).

Если организация по причине порчи планирует уценить (списать) товар, руководитель организации создает комиссию, состав которой утверждается приказом . В состав комиссии должны входить:*

- представитель администрации организации (например, руководитель);

- материально-ответственное лицо;

- представитель санитарного надзора (при необходимости).

Решение комиссии об уценке (списании) испорченных товаров оформляется в письменной форме. Для этого составляется акт, например по форме:*

- № ТОРГ-15 (оформляется при уценке (списании) товаров в результате порчи, боя, лома);

- № ТОРГ-16 (оформляется при списании товаров, не подлежащих дальнейшей реализации, например, при истекшем сроке годности).

В некоторых отраслях вместо формы № ТОРГ-15 (№ ТОРГ-16) могут использоваться другие акты на списание товаров, рекомендованные для применения соответствующими ведомствами. Например, в отношении медицинских товаров в аптеках – акт по форме № А-2.18 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).*

Отражение в бухучете потерь, подтвержденных результатами инвентаризации, зависит от:

- вида потерь (недостача или порча);

- причин возникновения (естественная убыль , виновное лицо, форс-мажорные обстоятельства).

О том, как отразить в бухучете недостачу, выявленную в ходе проведения инвентаризации, см. Как отразить в бухучете и при налогообложении недостачи, выявленные в ходе проведения инвентаризации .

Если испорченные товары не могут быть в дальнейшем использованы (проданы), в бухучете их стоимость отразите на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета имущества (счет 41). При этом если учет товаров ведется по продажным ценам, то одновременно с отражением факта порчи товаров на счете 94 торговую наценку, приходящуюся на испорченные товары и ранее учтенную на счете 42 , нужно сторнировать. Об этом говорится в указаниях по применению Плана счетов (счет , , ). При отражении факта порчи товаров в учете сделайте проводки:*

Дебет 94 Кредит 41

– отражена порча товаров;

Дебет 94 Кредит 42

– сторнирована торговая наценка, приходящаяся на испорченный товар (если учет товаров ведется по продажным ценам).

Такой порядок отражения порчи товаров в бухучете отражен в подпункте «б» пункта 29 приказа Минфина России от 28 декабря 2001 г. № 119н.

Бухучет: потери от порчи

Порядок списания в бухучете потерь от порчи товаров, которые невозможно использовать (продать), зависит от причины порчи:*

- естественная убыль;

- вина материально-ответственного лица (других лиц, признанных виновными в порче);

Потери от порчи ценностей в пределах норм естественной убыли спишите проводкой:

Дебет 44 Кредит 94

– списана стоимость испорченных товаров в пределах норм естественной убыли.

Действующие на сегодняшний день нормы естественной убыли представлены в таблице .

Порчу товаров сверх норм естественной убыли относите на виновных лиц (п. 30 приказом Минфина России от 28 декабря 2001 г. № 119н). При этом в учете сделайте проводку:

Дебет 73 (76, 60...) Кредит 94

– отнесена на виновных лиц сумма потерь от порчи товаров сверх норм естественной убыли.

Более подробно о том, как взыскать ущерб, если виновным в порче признан сотрудник организации, см.:

- Как удержать из зарплаты материальный ущерб, нанесенный организации ;

- Как отразить в бухучете и при налогообложении удержание из зарплаты материального ущерба, нанесенного организации .

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, порчу товаров списывайте на финансовые результаты организации. Сумму порчи отнесите к прочим расходам. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Сумму убытка определяйте исходя из стоимости испорченного товара по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров в связи с отсутствием виновного лица (отказом во взыскании ущерба).

Если причиной порчи товаров стали форс-мажорные обстоятельства, стоимость испорченных товаров учтите в составе убытков отчетного года по балансовой (учетной) стоимости. При этом сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров, возникшей в результате форс-мажорных обстоятельств.

ОСНО: налог на прибыль

Порядок учета недостачи (порчи) при расчете налога на прибыль зависит от того, по какой причине эта недостача (порча) возникла:*

- по причине естественной убыли (технологических потерь при транспортировке);

- по вине материально-ответственного лица (иных виновных лиц);

- в результате форс-мажорных обстоятельств (наводнение, пожар и т. д.).

Потери от порчи товаров можно учесть только в пределах норм естественной убыли и технологических потерь при транспортировке (подп. п. , п. 7 ст. 254 НК РФ).*

Недостачу в пределах норм естественной убыли учитывайте при расчете налога на прибыль в составе материальных расходов (подп. п. 2 п. 7 ст. 254 НК РФ).*

Учет недостачи сверх норм естественной убыли зависит от того, установлено виновное лицо или нет.

Если виновное лицо установлено, то недостачу, взысканную с него , отразите в составе внереализационных доходов ( , ).

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, недостачу имущества при расчете налога на прибыль учитывайте в составе внереализационных расходов. При этом факт отсутствия виновных лиц нужно документально подтвердить актом уполномоченного ведомства. Такой порядок следует из положений пункта 2 статьи 265 Налогового кодекса РФ. Подробнее о документальном подтверждении расходов в этом случае см. Как учесть при расчете налога на прибыль внереализационные расходы .

Если же недостача (порча) товаров возникла в результате форс-мажорных обстоятельств, то такие потери также можно учесть при расчете налога на прибыль в полной сумме (подп. п. 6 п. 2 ст. 265 НК РФ).

Ситуация: можно ли торговой организации учесть при расчете налога на прибыль покупную стоимость товаров, по которым истек срок их годности, а также стоимость расходов на их утилизацию (уничтожение)

Да, можно, но только для определенных видов товаров.*

В сложившейся ситуации организация должна самостоятельно решить: включать в расчет налога на прибыль покупную стоимость уничтоженных товаров и расходов на их утилизацию или нет. Учитывая позицию контролирующих ведомств, уменьшение налогооблагаемой прибыли за счет этих затрат может привести к разногласиям с проверяющими. В арбитражной практике есть примеры судебных решений, принятых в пользу организаций (см., например, определение ВАС РФ от 19 мая 2008 г. № 6127/08 , постановления ФАС Московского округа от 1 февраля 2008 г. № КА-А40/14839-07-2 , от 11 октября 2007 г. № КА-А40/10338-07).*

Потери от порчи (недостачи) товаров включайте в состав расходов в момент документального оформления факта недостачи (порчи) товаров или на дату составления годовой бухгалтерской отчетности (т. е. не позднее 31 декабря отчетного года). Так поступайте и в том случае, если организация признает расходы по методу начисления и если применяет кассовый метод. Это следует из пункта 1 статьи 272 и пункта 3 статьи 273 Налогового кодекса РФ. При этом если организация применяет кассовый метод, потери учтите, если товары, по которым выявлен факт недостачи (порчи), оплачены (п. 3 ст. 273 НК РФ).

Если ущерб от недостачи (порчи) товаров возмещает виновное лицо, то у организации возникает внереализационный доход (). Если организация признает доходы по методу начисления, доходы в виде возмещения ущерба учтите при расчете налога на прибыль в момент признания виновным лицом обязанности возместить ущерб или в момент вступления в силу решения суда (). Например, в отношении граждан решение суда вступает в силу через 10 дней после его вынесения (если решение не будет обжаловано) ().

Если организация применяет кассовый метод, сумму возмещения учтите в составе доходов в момент возмещения ущерба виновным лицом (). Например, если виновным лицом признан сотрудник, то сумму возмещения ущерба включите в состав доходов в день внесения денег сотрудником в кассу организации.

Пример отражения в бухучете и при налогообложении реализации уцененного товара с истекшим сроком годности

ООО «Торговая фирма "Гермес"» занимается оптовой торговлей. Организация платит налог на прибыль помесячно. При расчете налога на прибыль использует метод начисления. Учет товаров ведется по покупным ценам.

В августе в результате инвентаризации было выявлено, что у «Гермеса» на складе осталась часть партии нереализованных продовольственных товаров, по которым истек срок годности. Покупная стоимость товаров составляет 60 000 руб. (без НДС).

Организация решила уценить и реализовать товары с истекшим сроком годности. Для этого в целях проведения экспертизы были взяты образцы товара на сумму 500 руб. За проведение экспертизы организация заплатила 283 руб., в том числе НДС – 43 руб.

После получения заключения экспертизы продукты были проданы фермерскому хозяйству за 11 800 руб., в том числе НДС – 1800 руб.

В августе бухгалтер «Гермеса» отразил операции по уценке и реализации товаров с истекшим сроком годности следующим образом:

Дебет 94 Кредит 41

– 60 000 руб. – отражена порча товаров по покупной стоимости (на основании акта по форме № ТОРГ-15);

Дебет 44 Кредит 41 субсчет «Товары, подлежащие уценке»

– 500 руб. – переданы образцы просроченных товаров на экспертизу;

Дебет 44 Кредит 60

– 240 руб. (283 руб. – 43 руб.) – списаны расходы по проведению экспертизы;

Дебет 19 Кредит 60

– 43 руб. – отражена сумма НДС по расходам на экспертизу;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 43 руб. – предъявлен к вычету НДС по экспертизе;

Дебет 41 субсчет «Товары, подлежащие уценке» Кредит 94

– 10 000 руб. – учтена стоимость (рыночная, с учетом фактического состояния) просроченных товаров на отдельном субсчете;

Дебет 62 Кредит 90-1

– 11 800 руб. – отражена выручка от реализации просроченной продукции;

Дебет 90-2 Кредит 41 субсчет «Товары, подлежащие уценке»

– 9 500 руб. (10 000 руб. – 500 руб.) – списана себестоимость товаров с истекшим сроком годности;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 1800 руб. – начислен НДС с реализованных товаров;

Дебет 90-2 Кредит 44

– 740 руб. (500 руб. + 240 руб.) – учтены в стоимости реализованных товаров расходы на проведение экспертизы;

Дебет 91-2 Кредит 94

– 50 000 руб. – списаны на прочие расходы невозмещаемые убытки от порчи товаров по покупной стоимости;

Дебет 99 Кредит 90-9

– 240 руб. (11 800 руб. – 1800 руб. – 9500 руб. – 740 руб.) – отражен убыток от реализации просроченных товаров.

В августе организация включила в расходы при расчете налога на прибыль убыток от реализации просроченных товаров в размере 50 240 руб. ((11 800 руб.– 1800 руб.) – 59 500 руб. – (500 руб. + 240 руб.))

ОСНО: НДС

НДС можно возместить только по затратам, относящимся к товарам, недостача (порча) которых не превышает норм естественной убыли.* Если в сумму недостачи (порчи) включены ТЗР, то сумму входного НДС по этим затратам можно принять к вычету только в той части, которая относится к недостаче (порче) в пределах норм естественной убыли. Дело в том, что вычет по НДС возможен только по товарам, которые используются в облагаемых НДС операциях (п. 1 ст. 172 НК РФ). А утерянные товары не могут быть использованы в облагаемых НДС операциях.

Если порча (недостача) товара выявлена при приемке товаров и произошла не по вине перевозчика, направьте претензию поставщику. В этом случае поставщик должен будет выставить корректировочный счет-фактуру . На основании этого счета-фактуры примите НДС к вычету.

Если недостача (порча) товаров произошла по вине транспортной компании, направьте перевозчику претензию. А входной НДС по испорченным (утерянным) товарам спишите на счет 94 «Недостачи и порчи по приобретенным ценностям». К вычету его принять нельзя, поскольку утерянные товары не могут быть использованы в облагаемых НДС операциях.

О восстановлении принятого к вычету входного НДС, если продукция была утрачена в результате хищения, пожара или порчи, см. В каких случаях нужно восстанавливать входной НДС, ранее принятый к вычету .

УСН

Организации, которые платят единый налог с доходов, не включают в состав расходов потери от порчи (недостачи) товаров. Это связано с тем, что такие организации при определении налоговой базы вообще не учитывают никакие расходы (п. 1 ст. 346.14 НК РФ).

Если организация рассчитывает единый налог с разницы между доходами и расходами, отражение потерь от порчи (недостачи) товаров зависит от причин их возникновения:*

- хранение и транспортировка;

- форс-мажорные обстоятельства.

Потери от недостачи (порчи) при хранении и транспортировке можно учесть в расходах только в пределах норм естественной убыли (в том же порядке, как и для расчета налога на прибыль) и (или) технологических потерь (при транспортировке) (п. 7 ст. 254 НК РФ). При этом товары, по которым выявлена недостача (порча), должны быть оплачены ().* Расходы в виде сумм нанесенного ущерба сверх норм не уменьшают налоговую базу. Этих затрат нет в перечне расходов, которые можно учитывать при расчете единого налога (п. 1 ст. 346.16 НК РФ).

Если причиной порчи (недостачи) явились форс-мажорные обстоятельства (например, стихийные бедствия), стоимость потерь нельзя учесть даже в пределах норм естественной убыли. Дело в том, что перечень расходов, учитываемых при расчете единого налога, ограничен Налогового кодекса РФ. Убытков от порчи товаров в результате стихийных бедствий, пожаров и т. п. в этом перечне не предусмотрено. Поэтому учесть их при налогообложении нельзя.* п. 2 ст. 346.16 п. 1 ст. 346.15

Организации, реализующие продукты питания, будь то предприятия общепита или торговли, достаточно часто сталкиваются с фактом порчи своего товара. Во-первых, продукты имеют определенный, зачастую недолгий, срок годности, а во-вторых нуждаются в особых условиях хранения, соблюсти которые не всегда получается. Законодательством РФ запрещена продажа испорченных продуктов питания, а значит, от них необходимо избавляться. Многие из вышеуказанных компаний применяют УСН. О том, как правильно подобной организации убрать с прилавков неликвид, пойдет речь в нашей статье.

Для организаций торговли и общепита испорченный товар - явление нередкое. Его порча может быть обусловлена разными причинами, одной из которых является нарушение условий хранения.

Оформляем испорченный товар

Итак, если принятый к учету товар с неистекшим сроком годности испортился в результате неправильного хранения, то данный факт необходимо подтвердить путем проведения инвентаризации. Это правило распространяется абсолютно на все организации независимо от выбранной системы налогообложения.

В ходе инвентаризации товарно-материальные ценности обязательно пересчитываются, перевешиваются или перемериваются, то есть проверяется их фактическое наличие. Полученные данные оформляются инвентаризационной описью (ф. N ИНВ-3).

Далее на основании данных бухгалтерского учета и инвентаризационной описи составляется сличительная ведомость (ф. N ИНВ-19), в которой отражаются установленные расхождения. Одновременно с вышеуказанными документами на стоимость испорченных продовольственных товаров составляется акт о порче (ф. N ТОРГ-15) и акт на списание товаров (ф. N ТОРГ-16).

Напомним, что в настоящее время применение данных первичных учетных документов носит рекомендательный характер. Организация вправе воспользоваться самостоятельно разработанными формами документов при условии, что в них содержатся реквизиты, обязательные к заполнению (п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ).

Отражаем порчу товаров в учете

Отметим, что перечень расходов, учитываемых при расчете единого налога по УСН, является закрытым. В Налоговом кодексе РФ затраты в виде себестоимости испорченного товара не указаны, и, стало быть, расходы на его приобретение не включаются в базу по единому налогу. Подобного мнения также придерживаются и финансовые ведомства (например, Письмо Минфина России от 12.05.2014 N 03-11-06/2/22114). Однако налоговое законодательство не запрещает "упрощенцам" включать в расходы испорченный товар в пределах норм естественной убыли, утвержденных в установленном порядке (пп. 5 п. 1 ст. 346.16, пп. 2 п. 7 ст. 254 НК РФ).

Нормы естественной убыли применяются для определения максимальной величины безвозвратных потерь от недостачи (порчи) МПЗ. При этом учитываются технологические условия транспортировки, хранения МПЗ, а также климатические и сезонные факторы, влияющие на естественную убыль. Данные нормы разрабатываются министерствами и ведомствами соответствующих отраслей экономики и подлежат пересмотру по мере необходимости, но не реже одного раза в пять лет (Постановление Правительства РФ от 12.11.2002 N 814).

Для продовольственных товаров Нормы естественной убыли утверждены Приказом Минпромторга России от 01.03.2013 N 252. Для расчета товарных потерь вследствие естественной убыли можно воспользоваться следующей формулой (Методические рекомендации, утв. Письмом Комитета РФ по торговле от 10.07.1996 N 1-794/32-5, Письмо Минторга РСФСР от 21.05.1987 N 085):

Е = Т x Н: 100,

где Т - стоимость (масса) проданного товара;

Н - норма естественной убыли, %.

Поскольку списать товары в пределах указанных норм без проведения инвентаризации нельзя, то при расчете потерь стоимость проданных товаров целесообразно брать за межинвентаризационный период. Обратите внимание, что если товарная позиция не указана в Приказе Минпромторга России от 01.03.2013 N 252, то учесть в пределах норм естественной убыли испорченный товар нельзя. В этом случае стоимость неликвида взыскивается с виновных лиц, если таковы установлены, или же списывается за счет организации.

Виновные лица не установлены

Если факт порчи товара установлен, а виновное лицо - нет, то потери сверх норм убыли учитываются в составе расходов, которые не уменьшают налогооблагаемую базу по единому налогу.

Пример 1. ООО "Восход" оказывает услуги общепита и применяет УСН с объектом налогообложения "доходы минус расходы". 1 июня текущего года организация приобрела 30 кг цветной капусты. 15 июня была выявлена порча продукта. Однако при этом виновные лица обнаружены не были. Инвентаризационная комиссия установила, что было испорчено 6 кг капусты, которые подлежат списанию. Стоимость одного кг капусты составляет 150 руб. За межинвентаризационный период отпущено 20 кг продукта. Нормы естественной убили для цветной капусты, хранящейся на складах предприятий общепита, составляет 1,2% летом.

В бухгалтерском учете организации необходимо сделать следующие проводки:

Дебет 94 Кредит 10

- 900 руб. (150 руб. x 6 кг) - списана стоимость испорченной цветной капусты;

Дебет 20 Кредит 94

- 36 руб. (150 руб. x 20 кг x 1,2: 100) - списана стоимость цветной капусты в пределах норм естественной убыли;

Дебет 91 Кредит 94

- 864 руб. (900 руб. - 36 руб.) - списана стоимость испорченной капусты сверх норм естественной убыли.

Поскольку виновные лица установлены не были, превышающая нормы стоимость в размере 864 руб. включается в состав внереализационных расходов. А потери в пределах норм естественной убыли (36 руб.) следует отразить в книге доходов и расходов за II квартал.

Товар испорчен по вине материально ответственного лица

Если товар испорчен по вине материально ответственного лица, то суммы возмещения ущерба отражаются в составе внереализационных доходов (п. 3 ст. 250 НК РФ). Сумма порчи товара в пределах норм естественной убыли относится на издержки производства или обращения, а сумма сверх норм - на счет виновных лиц.

Пример 2. ООО "Имбирь" занимается розничной торговлей овощами и фруктами в г. Москве и применяет УСН с объектом налогообложения "доходы минус расходы". 1 июня текущего года организация приобрела 50 кг цветной капусты. 15 июня была выявлена порча продукта из-за нарушения условий хранения. Установлено виновное лицо - кладовщик Морозов Е.А. По данным инвентаризационной комиссии было испорчено 10 кг продукта, которые подлежат списанию. За межинвентаризационный период было реализовано 30 кг продукта. Стоимость 1 кг капусты составляет 100 руб., продукт хранился на неохлаждаемом складе. Москва находится во второй климатической зоне. Магазин не является супермаркетом и не приспособлен для долгосрочного хранения товаров. Норма естественной убыли для цветной капусты при краткосрочном хранении составляет 2,1% летом.

Дебет 94 Кредит 41

- 1000 руб. (100 руб. x 10 кг) - списана стоимость испорченной цветной капусты;

Дебет 44 Кредит 94

- 63 руб. (100 руб. x 30 кг x 2,1: 100) - списана стоимость цветной капусты в пределах норм естественной убыли;

Дебет 73 Кредит 94

- 937 руб. (1000 руб. - 63 руб.) - сумма потерь, превышающая нормы, отнесена на виновных лиц;

Дебет 50 Кредит 73

- 937 руб. - виновное лицо (кладовщик Морозов Е.А.) внес денежные средства в кассу.

Сумма возмещенного ущерба (937 руб.) включается в налогооблагаемый доход на дату фактического получения денег в кассу организации или на ее расчетный счет (п. 1 ст. 346.15 и п. 3 ст. 250 НК РФ, Письмо Минфина России от 27.02.2013 N 03-11-06/2/5588).

Уценяем товар

Однако может возникнуть ситуация, когда товар еще не испортился, но уже потерял свои первоначальные качества. Такой товар еще можно продать, предварительно его уценив. В этом случае также необходимо произвести инвентаризацию и составить акт на переоценку товара (по ф. N ТОРГ-15 или по форме, разработанной организацией).

Пример 3. ООО "Имбирь" занимается розничной торговлей овощами и фруктами и применяет УСН с объектом налогообложения "доходы - расходы". В июле текущего года организация приобрела 100 кг малины, фактическая себестоимость которой составила 150 руб. за 1 кг. Продажная цена 1 кг продукта составила 200 руб. Из-за жаркой погоды товарный вид ягод ухудшился, но виновные лица при этом выявлены не были. В связи с этим организация произвела уценку на всю сумму торговой наценки. После снижения цены вся малина была реализована.

На уценяемый товар был составлен акт о переоценке товаров по форме N ТОРГ-15.

На основании приходных документов и акта о переоценке товаров бухгалтеру необходимо сделать следующие проводки:

Дебет 41 Кредит 60

- 15 000 руб. (150 руб. x 100 кг) - отражена фактическая себестоимость малины;

Дебет 41 Кредит 42

- 5000 руб. ((200 руб. - 150 руб.) x 100 кг) - отражена сумма торговой наценки;

Дебет 41 Кредит 42

- 5000 руб. - сторнирована торговая наценка, приходящаяся на уцененный товар;

Дебет 62 Кредит 90

- 15 000 руб. - отражена выручка от реализации малины в розницу;

Дебет 90 Кредит 41

- 15 000 руб. - списана продажная стоимость реализованной малины.