Организации списывают товары. Правила списания товаров после инвентаризации

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

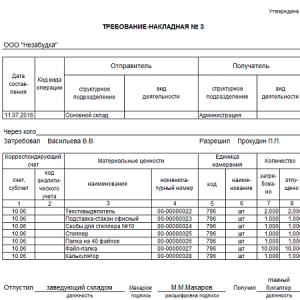

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд. Материалы не должны выдаваться «про запас». Они должны сразу использоваться. Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

4. Пример акта на списание

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г. №119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е. количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно . Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

На тему расходов в виде технологических потерь можно почитать: Постановление ФАС Северо- Кавказского округа от 04.02.2011г. №А63-3976/2010, письма Минфина России от 05.07.2013г. №03-03-05/26008, от 31.01.2011г. №03-03-06/1/39, от 01.10.2009г. №03-03-06/1/634.

6. Методы списания материалов в производство

Итак, теперь мы знаем, какие документы нам потребуются для списания материалов, а также знаем счета, в дебет которых они относятся. По документам знаем, в каком количестве материалы списаны. Теперь дело за малым – определить стоимость их списания. Как же нам определить, сколько стоили отпущенные материалы, и на какую сумму будет проводка по списанию? Давайте посмотрим простой пример, на основе которого изучим методы списания материалов в производство.

Пример

ООО «Сладкоежка» выпускает шоколадные конфеты. Для их упаковки покупаются картонные коробки. Пусть приобретено 100 таких коробок по цене 10 руб. за штуку. Упаковщик приходит за коробками на склад и просит кладовщика отпустить ему 70 штук коробок.

Пока у нас не возникает вопроса, сколько стоит каждая коробка. Упаковщик получает 60 коробок по 10 руб., итого на 600 руб.

Пусть еще приобретены коробки в количестве 80 штук, но по цене уже 12 руб. за штуку. Такие же самые коробки. Конечно, кладовщик не хранит старые и новые коробки отдельно, они все хранятся вместе. Упаковщик снова пришел и хочет получить еще коробки – 70 штук. Вопрос – по какой цене будут оцениваться коробки, отпущенные во второй раз. На каждой коробке не написано, сколько стоила именно она – 10 или 12 руб.

На данный вопрос можно дать разные ответы – в зависимости от того, какой метод списания материалов в производство утвержден в учетной политике ООО «Сладкоежка».

7. Вариант №1 – средняя себестоимость

После того, как упаковщик ушел со склада с коробками первый раз, на нем осталось 40 коробок по 10 руб. – это будет, как говорят, первая партия. Куплено еще 80 коробок по 12 руб. – это уже вторая партия.

Считаем итоги: у нас теперь 120 коробок на общую сумму: 40 * 10 + 80 * 12 =1360 руб. Сколько в среднем стоит коробка, посчитаем:

1360 руб. / 120 коробок = 11,33 руб.

Поэтому, когда упаковщик приходит второй раз за коробками, мы ему выдадим 70 коробок по 11,33 руб., т.е.

70*11,33=793,10 руб.

И на складе у нас останется 50 коробок на сумму 566,90 руб.

Этот способ называется по средней себестоимости (мы же нашли среднюю стоимость одной коробки). При дальнейшем поступлении новых партий коробок мы опять будем считать среднее и снова выдавать коробки, но уже новой средней цене.

8. Вариант №2 – метод ФИФО

Итак, к моменту второго визита упаковщика у нас на складе 2 партии:

№1 — 40 коробок по 10 руб. – по времени приобретения это первая партия – более «старая»

№2 – 80 коробок по 12 руб. — по времени приобретения это вторая партия – более «новая»

Предполагаем, что мы выдадим упаковщику:

40 коробок из «старой» — первой по времени приобретения партии по цене 10 руб. – итого на 40*10=400 руб.

30 коробок из «новой» — второй по времени приобретения партии по цене 12 руб. – итого на 30*12=360 руб.

Итого мы выдадим на сумму 400 + 360 = 760 руб.

На складе останется 50 коробок по 12 руб., на сумму 600 руб.

Этот способ называется ФИФО – первым пришел, первым ушел. Т.е. сначала мы как бы отпускаем материал из более старой партии, а потом из новой.

9. Вариант №3 – по стоимости каждой единицы

По стоимости единицы запасов, т.е. у каждой единицы материалов есть своя стоимость. Для обычных картонных коробок такой метод оказывается не применимым. Картонные коробки ничем друг от друга ни отличаются.

А вот материалы и товары, используемые организацией в особом порядке (ювелирные изделия, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов. Т.е. если у нас все коробки были бы различные, на каждую мы бы наклеили свою бирку, то за каждой из них была бы закреплена своя себестоимость.

Вот самые важные вопросы по теме списание материалов: пошаговая инструкция у вас теперь перед глазами. Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите видеоурок по списанию материалов в этой программе.

Какие проблемные вопросы по списанию материалов накопились у вас? Задавайте их в комментариях!

Также вы можете , которые упоминались в статье, по вопросу технологических потерь.

Списание материалов пошаговая инструкция для бухгалтерского учета

Списание товара с истекшим сроком годности более характерно для компаний, занятых торговлей скоропортящимся товарами (например, продуктами питания). Однако списать пришедший в негодность товар может понадобиться и в других сферах торговой деятельности. Об особенностях такого списания расскажет этот материал.

ВАЖНО! Если товары не возвращаются поставщику, то по ним понадобится заключение соответствующего органа госнадзора (санитарного, ветеринарного, товароведческого и т. п.) о том, что с этими товарами следует сделать. Уничтожать без экспертной оценки допускается:

- пищевую продукцию, которая имеет явные признаки порчи и может быть опасна при употреблении;

- товары, собственник которых не может подтвердить их точное происхождение.

Каков порядок списания товарных потерь см. .

Порядок списания определяет руководство компании. Во внутрифирменных регламентах должен быть установлен:

- порядок выявления и изъятия из продажи товаров с истекшим сроком годности;

- порядок направления их на утилизацию или уничтожение;

- порядок документального оформления всего процесса.

По общему правилу выявление негодных к продаже товаров актируется. В акте указываются: наименования товаров (по учетной номенклатуре), количество, местонахождение на момент истечения срока годности. В отдельном разделе акта должна быть указана дальнейшая судьба просроченных товаров — утилизация, уничтожение либо возврат поставщику.

Унифицированным альбомом первичных форм (утв. Госкомстатом 25.12.1998) для подобных целей предлагается форма ТОРГ-15 для оформления факта порчи и ТОРГ-16 для фиксации изъятия из оборота и решения об уничтожении или утилизации.

Бланки и образцы заполнения форм на списание ищите в статьях:

- «Унифицированная форма № ТОРГ-15 — бланк и образец» ;

- «Унифицированная форма № ТОРГ-16 — бланк и образец» .

При этом хозсубъекту разрешается разработать бланки форм на списание товарно-материальных ценностей самостоятельно, учитывая требования к оформлению первичных документов, которые указаны в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ .

Передача товаров на утилизацию специализированной фирме оформляется так же, как реализация (накладной, УПД и т. п.).

Для лучшего понимания принципа употребления того или иного счета лучше всего рассмотреть ситуации на примере.

Пример

31.03.2019 провели инвентаризацию на центральном складе сети супермаркетов. По итогам инвентаризации выявили:

- партию рисовой крупы со сроком годности до 20.03.2019 стоимостью 12 000 руб.;

- партию гречневой крупы со сроком годности до 05.04.2019 стоимостью 16 000 руб.

- Исходя из сроков годности, обе партии решено было изъять из продажи.

В бухучете была сделана запись: Дт 41 / Товары с истекшим сроком годности (далее — Товары ИСГ) Кт 41 / Товары на продажу

- Оба товара внешних признаков порчи не имели. Поэтому образцы обеих круп направили на экспертизу.

Расходы на экспертный анализ (1 770 руб. с НДС) и стоимость переданных образцов отразили в бухучете:

Дт 91 Кт 76 — 1 500 руб. — экспертиза;

Дт 19 Кт 76 — 270 руб. — НДС по услугам экспертизы;

Дт 91 Кт 41 /Товары ИСГ — 100 руб. — стоимость образцов (от каждого продукта взяли пробу стоимостью 50 руб., 2 × 50 = 100).

- По результатам экспертизы гречневую крупу было разрешено утилизировать, а рисовую предписано уничтожить.

3.1. Для уничтожения рисовой крупы была привлечена сторонняя организация, которая за свои услуги выставила счет на 2 360 руб. (в т. ч. 360 руб. НДС). В учете бухгалтер зафиксировал следующие проводки:

Дт 94 Кт 41 / Товары ИСГ — 11 950 руб. (12 000 - 50);

Дт 91 Кт 94 — 11 950 руб. — списана себестоимость уничтоженных товаров;

Дт 91 Кт 76 — 2 000 руб. — учтены расходы по услугам сторонней организации по уничтожению;

Дт 19 Кт 76 — 360 руб. — НДС по услугам сторонней организации.

3.2. Гречневую крупу реализовали приюту для животных за 8 000 руб. В учете были сделаны такие проводки:

Дт 62 Кт 90 — 8 000 руб. — начислена выручка от реализации;

Дт 90 Кт 68 / НДС — 1 220 руб. — НДС с реализации;

Дт 90 Кт 41 / Товары ИСГ — 15 950 руб. (16 000 - 50).

Налоговые нюансы списания товаров

Подп. 49 п. 1 ст. 264 НК РФ предусматривает включение в состав расходов для исчисления налога на прибыль прочих расходов, связанных с производством и реализацией. Расходы должны отвечать критерию экономической обоснованности в соответствии со ст. 252, 265 НК РФ.

Если выявление, изъятие из оборота, утилизация или уничтожение просроченных товаров являются законной обязанностью продавца, результаты от этих операций могут уменьшать налоговую базу по налогу на прибыль. Подтверждают эти выводы и письма Минфина, например письмо от 26.05.2016 № 03-03-06/1/30409.

См. также «[НАЛОГ НА ПРИБЫЛЬ]: Выкуп и утилизация просрочки — расход. Но есть условие…» .

Из этого следует и возможность вычета по НДС, уплаченному за услуги, связанные с экспертизой, утилизацией или уничтожением товаров с истекшим сроком годности.

ВАЖНО! Учет расходов по списанным товарам возможен только при корректном документальном оформлении каждого этапа, от выявления до списания.

Итоги

Порядок списания товаров с истекшим сроком годности имеет свои нюансы в части документального оформления, необходимости проведения экспертизы и учета расходов (убытков) от списания для целей налогообложения.

Любое списание имущества в результате событий, не зависящих от воли организации (к примеру, по причине порчи, боя, хищения, стихийного бедствия и т. п.), должно быть зафиксировано документально. Списание испорченных товаров оформляется актом, например, по форме ТОРГ-15 или ТОРГ-16.

Бухгалтерский учет: порядок списание товара

Порядок списания товара, подлежащего будет зависеть от причин, в результате возникновения которых он был испорчен или стал непригоден для использования. Однако в любом случае стоимость продукции отражается как недостача по дебету счета 94 «Недостачи и потери от порчи ценностей» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31 октября 2000 г. № 94н). Если будет установлено, что нарушены условия хранения, его порча подлежит отнесению на виновное лицо. В такой ситуации сумма недостачи в части, возмещаемой работником, списывается на счет 73-2 «Расчеты по возмещению материального ущерба». Если товар стал непригодным для использования в результате истечения срока его годности, то его цена списывается на расходы в дебет счета 91-2 «Прочие расходы». Бухгалтерские записи предприятия торговли будут выглядеть так:

Дебет 94 Кредит 41

- списана стоимость испорченного (просроченного) товара;

Дебет 73-2 Кредит 94

- списана стоимость испорченного товара за счет виновных лиц;

Дебет 50 (51) Кредит 73-2

- взыскана стоимость испорченного товара с виновных лиц;

Дебет 91-2 Кредит 94

- списана стоимость просроченного товара;

Дебет 44 Кредит 94

- списана стоимость испорченного товара в пределах норм естественной убыли.

Налоговый учет: расчет налога на прибыль

ПРИМЕР. СПИСАНИЕ ИСПОРЧЕННОГО ТОВАРА ПРИ ОТСУТСТВИИ ВИНОВНЫХ ЛИЦ

Магазин передает в торговый зал единицу товара для оформления витрины. Товар приобретен по цене 3540 руб. (в том числе НДС 540 руб.). Спустя некоторое время товар признан полностью испорченным и списывается. Виновные сотрудники отсутствуют. В учете компании операции следует отразить следующим образом.

При приобретении товара:

Дебет 41 Кредит 60

- 3000 руб. – оприходован товар (3540 – 540) (отгрузочные документы поставщика, акт о приемке товаров);

Дебет 19 Кредит 60

- 540 руб. – отражена сумма предъявленного НДС (счет-фактура);

Дебет 68/НДС Кредит 19

- 540 руб. – принят к вычету предъявленный НДС (счет-фактура);

Дебет 60 Кредит 51

- 3540 руб. – произведена оплата поставщику (выписка банка по расчетному счету).

При выявлении испорченного товара:

Дебет 94 Кредит 41

- 3000 руб. – списана стоимость испорченного товара (акт о порче, бое, ломе ТМЦ);

Дебет 44 Кредит 94

- 3000 руб. – сумма определившихся потерь учтена в составе расходов на продажу (бухгалтерская справка-расчет).

По обоюдному согласию

Рассказывает Эмма Ягудина, ведущий аудитор компании «СитиАудит»:

«Чаще всего списание испорченного товара происходит после проведения инвентаризаций или незапланированных ревизий. Особенно это касается крупных торговых точек и сетевых гипермаркетов. Объем товаров на них просто огромный, и уследить за его целостностью невозможно. Некоторые работодатели применяют карательные меры к материально ответственным лицам, “вешая” на них недостачи, бой и лом продукции и покрывая тем самым убытки. А всегда ли можно найти виновного? Конечно, нет. Вот тут и вступает в силу так называемая коллективная ответственность. Фактически убыли компании покрывают заработной платой трудящихся. Нередки случаи, когда сотрудник даже не присутствовал при порче имущества, но из-за бригадного договора с его оплаты труда недостача будет удержана.

Любой хозяйственной организации приходится время от времени проводить списание товаров на складе. Этому могут предшествовать разные причины: порча товаров, потеря их потребительских качеств, моральное устаревание, а также отсутствие на него спроса на рынке.

Весь товар должен быть учтен, а его движение производится согласно нормативным актам. В первичной документации отражается поступление ТМЦ, их перемещение и отпуск, который имеет количественное и стоимостное выражение. Все первичные документы оформляются согласно требованиям Положения о бухучете и отчетности РФ с содержанием обязательных или дополнительных реквизитов.

Облачная система автоматизации складского учета.

Повышайте эффективность работы, снижайте потери и увеличивайте прибыль!

Попробовать бесплатно >>

В случае движения товаров от поставщика к потребителю оформляются товаросопроводительные документы в соответствии с условиями поставки товаров. Поступившие товары приходуются на склад, а наложение штампа удостоверяет их качество и количество. Учет первичной документации ведется в Журнале поступления товаров. Для отпуска товаров со склада существуют:

- лимитно-заборные карты (форма М-8),

- накладные для отпуска товаров (форма М-15).

Правильность оприходования и списания товаров, а также составления отчетности должен контролировать бухгалтер. Без оформления документов товар не должен покидать склад. Все отчеты материально ответственных лиц по движению товаров хранятся 3 года.

При недостаче товаров

Недостачи, возникающие по разным причинам: в связи с хищениями, злоупотреблениями материально ответственных лиц, ошибками учета, естественной убылью, пересортицей и другими факторами, выявляются в результате проведения инвентаризации, которая позволяет контролировать сохранность имущества и эффективное использование ресурсов.

Пример проведения списания товара в системе Класс365

Попробовать бесплатно программу для склада

Для проведения этой процедуры заполняется акт на списание материалов. Этот специфический документ переводит используемые материалы в разряд незадействованных. Текстовый блок должен расшифровывать причину составления акта, в котором указывают наименование, единицы измерения, количество, цену и непосредственную причину, по которой товары переводят в другую категорию. Документы по итогам инвентаризации должны быть подписаны всеми членами комиссии и утверждены руководителем.

Списание остатков со склада осуществляется методом «себестоимости каждой единицы», то есть его необходимо списать по той себестоимости, по которой он был приобретен. Некоторыми предпринимателями устанавливается подходящий для их учетной политики метод. При закрытии или перепрофилировании торговой организации нереализованные остатки также подлежат списанию.

Расчет себестоимости остатков на складе происходит по трем методикам:

- по среднему - применяется в синтетическом бухучете и при ведении складского учета вручную;

- партионный - применяется в аналитике, является более полным и точным, включает методы FIFO, LIFO, ручной и комбинированный учет;

- в фиксированных ценах - применяется для розничной торговли.

Если товара нет на складе

Для учета выявленных недостач в налоговом учете существует положение Налогового кодекса. Для отражения недостачи, не превышающей норм естественной убыли, существует пп.2п.7ст.254 НК РФ. Это положение не распространяется на недостачу или порчу при транспортировке и хранении товаров.

При взыскании недостач с виновных лиц, предусмотрен п.3ст.250 НК РФ.

Если существуют документальные подтверждения произведенных расходов, то налогоплательщик уменьшит доходы на сумму этих расходов согласно п.1ст.252 НК РФ. В качестве удостоверяющих документов служат:

- инвентарная ведомость

- акт, подтверждающий недостачу

- заключение комиссии

- объяснительная записка.

При наличии этих документов сумма недостачи учитывается полностью в составе расходов организации.

Являясь основным производственным отделением, склад влияет на работу всей компании, а также на ее конкурентоспособность. Для улучшения обслуживания клиентов необходимо провести его автоматизацию.

Автоматизация склада уменьшает время и трудозатраты на комплектацию заказов, повышает качество (исключает пересортицу, неполную комплектацию), позволяет наилучшим образом использовать складские площади, организовать и оптимизировать работу складских работников, движение товаров и документооборот, обеспечить прозрачность и управляемость цепочками поставок.

Набор инструментов системы управления складом позволит принимать правильные решения и максимально эффективно использовать ресурсы компании.

Если товар испорчен или просрочен

Товар с истекшим сроком годности, залежавшийся, испорченный при перевозке или при хранении, в соответствии с законодательством требует утилизации. На проведение этой процедуры установлены государственные нормы. Проводится экспертиза продукции.

В случае выявления некачественных, предоставляющих угрозу здоровью, непригодных товаров составляются акты, в которых это отражено, и подписываются членами комиссии.

Не существует установленного порядка списания просроченного товара по причине истечения его срока годности. При выявлении этого в процессе инвентаризации составляется запись по общей схеме отражения результатов.

В результате инвентаризации также может быть выявлена недостача, тогда в бухгалтерском и налоговом учете сумму данного товара относят на:

- издержки, связанные с обращением или производством в пределах естественной убыли;

- счет лиц, виновных в этом - сверх норм естественной убыли;

- прочие расходы организации - без установления виновных лиц.

Фактическое наличие ТМЦ вносят в инвентаризационную опись (форма ИНВ-3). Для отражения выявленных отклонений между данными бухучета и фактическим наличием предназначена сличительная ведомость ИНВ-19. Итоговые данные переносятся в ведомость ИНВ-26.

Как упростить складской учет?

Программа для автоматизации бизнеса Класс365 - это незаменимый помошник в работе со складскими операциями. Онлайн-решение позвояет работать где угодно, с любого устройства с выходом в Интернет, без привязки к рабочему компьютеру.

Возможности Класс365 для складского учета:

- прием, списание, инвентаризация, переоценка товара в 2 раза быстрее

- автоматическая выписка учетных и сопроводительных, документов, накладных, ордеров

- отчеты в 1 клик, анализ неликвидных товаров

- контроль неограниченного количества складов

- партионный учет

- адресное хранение товара

- контроль сроков хранения товара

Таким образом, работать со складом можно намного быстрее и проще. Для этого необходимо просто зарегистрироваться в онлайн-программе Класс365 и получить ссылку для входа в аккаунт.

Абсолютно бесплатно вам будет предоставлен функционал для автоматизации складских операций, финансового и торгового учета, работы с клиентами (встроенный CRM-модуль) и интернет-магазином.

Вы сможете контролировать весь бизнес в ОДНОЙ программе!

Если выявляется недостача товаров, приходится списывать их на убытки или искать виновных. Подтвердить факт хищения или порчи (например, с истекшим сроком годности) может только инвентаризация. Для некоторых категорий товаров существуют нормы естественной убыли, в пределах которых отсутствующие ТМЦ в налоговом учете можно списать в расходы фирмы.

- Дебет Кредит 41.

Если недостача касается категории розничных товаров, то необходимо списать и их наценку. Для этого сторнируется проводка:

- Дебет () Кредит 42.

Списание по нормам естественной убыли оформляется проводками:

- Дебет 96 Кредит – если у организации есть резерв на списание потерь.

- Дебет 44 Кредит – списание недостачи при отсутствии резерва.

Если установлены виновные лица

С работником, который несет ответственность за сохранность ТМЦ, заключают соответствующий договор. При обнаружении недостачи размер материального ущерба определяется фактически, по действующим рыночным ценам.

Для отражения взыскания при недостаче, превышающей норму естественной убыли в учете используют проводки:

- Дебет 73 Кредит – отражение недостачи на счет работника.

- Дебет 73 Кредит 98 – отражена разница между суммой взыскания с работника и учетной ценой недостачи.

- Дебет Кредит 73 — удержание недостачи из зарплаты

- Дебет 98 Кредит 91-1 – списание суммы, взысканной с работника за недостачу.

Если виновные лица не установлены

Если установить виновное лицо нет возможности, то недостачу списывают в пределах норм естественной убыли на расходы на счет 91.2. Сверхлимитные недостачи отражают проводкой:

- Дебет 91.2 Кредит – отражена сумма недостачи, превышающая нормы естественной убыли.

В этом случае (если недостача превышает нормы) также нужно восстановить принятый ранее к вычету входной НДС: Дебет Кредит 68 НДС.

Пример проводок

В организации после инвентаризации было выявлено хищение 10 кг. сливочного масла (норма естественной убыли 500 гр.) учетной стоимостью 6400 руб. (рыночная стоимость 8100 руб.) С продавца была удержана недостача в течение 4-х месяцев.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Списана недостача | 6400 | Акт инвентаризации, инвентаризационная опись | ||

| 44 | Списана недостача по нормам естественной убыли | 320 | Бухгалтерская справка | |

| 73 | Недостача отнесена на счет продавца | 6080 | Приказ руководителяБухгалтерская справка | |

| 73 | 98 | Разница между ценой удержания и учетной ценой | 1615 | Бухгалтерская справка |

| 73 | Удержана из зарплаты ¼ часть недостачи | 1520 | Расчетно-платежная ведомость Т-49 | |

| 98 | 91.1 | Учтена в составе прочих доходов разница между учетной и рыночной ценой после взыскания | 403,75 | Бухгалтерская справка |